Seleção de fatores

No último post, nós descrevemos como a testagem de um número elevado de estratégias de investimento influencia a interpretação do índice de Sharpe (IS). Vimos que o hábito de descontar o IS apresentado é correto, mas que se for feito de forma inadequada pode levar o investidor a escolhas ruins.

Neste post, nós discutimos métodos que podem nos ajudar a selecionar os melhores fatores de investimento entre os quase 400 reportados na literatura (classificação aqui). Para os métodos apresentados aqui, vale o princípio de que o melhor é restringir o conjunto de fatores testados com base na teoria ou evidência empírica sólida.

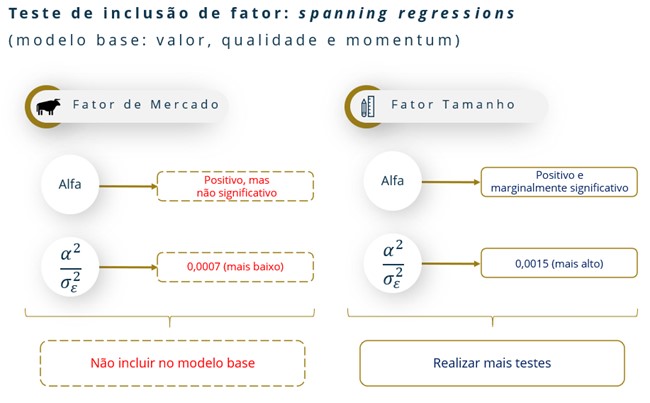

Nós ilustramos o uso das chamadas spanning regressions para o mercado brasileiro. Nesse estudo, o modelo base contém os fatores valor, qualidade e momentum. A questão que abordamos é se devemos incluir os fatores de mercado e tamanho a esse modelo. Os resultados mostram que o fator de mercado não deve ser incluído nesse modelo. No entanto, o fator tamanho se mostrou marginalmente significativo e a sua inclusão poderia aumentar o desempenho do modelo base.

Para o mercado americano, nós destacamos os resultados de Harvey e Liu (2021). Ao contrário de outros trabalhos, o fator de mercado se mostrou o mais importante para explicar a diferença de retorno entre as ações. Os fatores tamanho, valor e qualidade apresentaram papel secundário.

Parte VI – Métodos para a seleção de fatores de investimento

A seleção de fatores de investimento pode ser vista como uma competição entre modelos de precificação. Como exemplo, vamos usar o modelo de três fatores de Fama e French (1993):

E(R)=Rf

+βM(E(RM)−Rf)

+βSMBE(SMB)

+βHMLE(HML)

Os fatores de mercado (M), tamanho (SMB, small-minus-big firms) e valor (HML, high-minus-low book-to-market) constituem o "lado direito" da equação, as chamadas variáveis independentes do modelo. Um bom modelo deve explicar da melhor forma possível o retorno dos ativos utilizados do "lado esquerdo" da equação. Isso pode ser testado estimando-se a seguinte regressão linear:

Ri,t−Rf,t =αi

+βM,i(RM,t− Rf,t)

+βSMB,iSMBt

+βHML,iHMLt+εi,t

O foco do teste é o coeficiente alfa da regressão. Se o modelo for adequado, para cada ativo testado, nós devemos obter um alfa próximo de zero.1 A questão é que ativos devemos utilizar para testar a qualidade de um modelo.

Uma possibilidade é a utilização de ações individuais. Ativos individuais, no entanto, possuem muito "ruído" (risco específico, o ε na regressão acima), o que dificulta a identificação da sensibilidade de cada ativo a variações nos fatores do modelo (expressa pelos coeficientes βM, βSMB e βHML).

Uma solução natural é a construção de portfólios de ações de tal forma que o ruído de uma ação atenue o de outra. Essa é a chamada abordagem "pela esquerda" (left-hand-side approach).

Fama e French (1993) constroem portfólios de teste com base nos mesmos critérios de tamanho e valor (detalhes aqui) utilizados para a formação dos fatores de estilo (SMB e HML). Isso foi criticado por facilitar o trabalho desses fatores na explicação dos retornos das ações. Ou seja, a forma de construção das carteiras de teste estaria determinando a importância dos fatores utilizados no modelo.

A alternativa encontrada é a chamada abordagem "pela direita" (right-hand side approach). Nesse caso, os fatores que estão sendo considerados para fazer parte do modelo base funcionam como portfólios de teste. Por exemplo, poderíamos testar se o fator momentum (MOM) melhoraria o modelo de 3 fatores de Fama e French.2

As regressões nesse caso são chamadas de spanning regressions. Elas testam se os fatores do modelo base (M, SMB e HML, no nosso exemplo) abrangem (span) os fatores testados (MOM). Se o intercepto alfa (α) na regressão acima for diferente de zero, isso significa que o fator testado pode melhorar o desempenho do modelo base.3

Para avaliar a contribuição de um fator a um determinado modelo, nós precisamos construir uma métrica um pouco mais elaborada. Essa métrica é dada pela razão entre o alfa ao quadrado e a variância do risco específico da regressão com cada um dos fatores. O valor obtido indica o aumento possível no máximo índice de Sharpe que pode ser alcançado com a inclusão do fator em questão ao modelo base. Mais precisamente, essa métrica relaciona o aumento no quadrado do índice de Sharpe:4

Voltando ao nosso exemplo, se a regressão com o fator momentum gerar um alfa (α) alto e um risco específico (σε) baixo, isso sugere que esse fator deva ser adicionado ao modelo base.

Aplicação para o mercado brasileiro

Vamos ilustrar a metodologia acima para o mercado de ações brasileiro entre fev/2008 e abr/2021. Nós tomamos os três principais fatores proprietários da DAO Capital, valor (VAL), qualidade (QUA) e momentum (MOM), como o nosso modelo base.

A ideia é verificar se o fator de mercado (M) ou o fator tamanho (TAM) deveriam ser acrescentados a esse modelo (descrição desses fatores aqui). Para isso, estimamos regressões da seguinte forma:5

Rteste=αteste

+βVALVALt

+βQUAQUAt

+βMOMMOMt+ εteste,t

sendo que os portfólios de teste em cada caso são o retorno em excesso da carteira de mercado (RM−Rf) e uma carteira autofinanciada comprada em ações de empresas pequenas e vendida em ações de empresas grandes (TAM).

Os resultados são claramente contra a inclusão do fator de mercado no modelo base. Apesar do alfa estimado ser positivo, ele não se mostrou estatisticamente significativo.

No caso do fator tamanho, o alfa é positivo, mas marginalmente significativo. Comparando-se a métrica que leva em consideração tanto o alfa quanto o risco específico da regressão, os resultados confirmam a superioridade do fator tamanho em relação ao fator de mercado. Sendo assim, recomenda-se a realização de mais testes para avaliar melhor o potencial de desempenho desse fator.

Os resultados de Harvey e Liu para o mercado americano

Harvey e Liu (2021) propõem uma metodologia inovadora para a seleção de fatores que permite a utilização de ações individuais como ativos-teste. Isso evita o problema relacionado com a maneira de formação dos portfólios de teste.6 A aplicação é feita para o mercado americano.

Os autores testam 14 fatores reconhecidos pela literatura e utilizam duas especificações diferentes para a seleção desses fatores. Em ambos os casos, o fator de mercado aparece como o fator dominante para a explicação da diferença de retorno entre ações individuais. Esse é o principal resultado desse estudo visto que é contrário aos resultado de outros estudos.7

Em uma das especificações, o fator tamanho (SMB) é o segundo fator mais importante. O fator valor (HML), muito utilizado pela indústria de investimento, é o terceiro e último fator selecionado. Coincidentemente, esses são os três fatores preconizados por Fama e French (1993).

Na segunda especificação utilizada pelos autores, o fator de mercado também se mostrou o mais importante, estando em segundo lugar o fator qualidade (quality minus junk, QMJ) proposto por Asness, Frazzini e Pedersen (2019).

Concluindo a série fatores de investimento

Em posts anteriores, nós falamos sobre a origem dos fatores de investimento, a evolução para modelos multifatoriais, a forma de cálculo dos fatores de estilo, o conjunto básico de fatores de investimento, a expansão exagerada dos fatores reportados na literatura e as consequências para a avaliação do índice de Sharpe reportado em backtests.

Nós encerramos essa primeira série de posts sobre fatores de investimento com a descrição de alguns métodos utilizados para a seleção de fatores de investimento. A abordagem pela direita (spanning regressions) é claramente superior à abordagem pela esquerda quando se considera a inclusão de um fator a um determinado modelo base.

Nós ilustramos o uso dessa abordagem para o mercado brasileiro usando um modelo base que inclui os fatores valor, qualidade e momentum. Os nossos resultados não recomendam a inclusão do fator de mercado a esse modelo, mas apontam para a necessidade de mais testes sobre o desempenho do fator tamanho.

A recente metodologia proposta por Harvey e Liu (2021) se propõe a ser ainda melhor do que as spanning regressions. No entanto, os autores mencionam que a variação das características das empresas ao longo do tempo pode ser um problema para esse método. É nossa intenção avaliar essa metodologia em breve.

Marco Lyrio

_________________________________

1 O termo ε representa o risco específico de cada ação e tem média igual a zero.

2 Barillas e Shanken (2017) mostram que, em casos como esse, é suficiente utilizar os fatores candidatos como ativos de teste, não sendo necessário construir inúmeros portfólios de ações para essa finalidade.

3 Pode-se utilizar a métrica proposta por Gibbons, Ross e Shanken (GRS, 1989) para testar se um conjunto de fatores é capaz de adicionar poder explicativo a um determinado modelo base.

4 Ver Barillas e Shanken (2017).

5 Os coeficientes βM, βSMB e βHML também são específicos para cada teste. No entanto, o subscrito "teste" foi omitido para facilitar a visualização.

6 O método tem como base a técnica de reamostragem conhecida como bootstrapping e é robusto para amostras pequenas. Além disso, ao invés de utilizarem séries temporais separadas para cada ativo-teste, como os métodos apresentados anteriormente, eles utilizam as chamadas regressões em painel.

7 Ver, por exemplo, Fama e French (1992) para evidências contrárias ao poder explicativo do fator de mercado em cortes transversais do retorno de ações.

_________________________________

REFERÊNCIAS

Asness, C., A. Frazzini e L. H. Pedersen (2019), "Quality minus junk", Review of Accounting Studies 24 (1), 34–112.

Barillas, F. e Jay Shanken (2017), "Which alpha?", Review of Financial Studies 30 (4), 1316–1338.

Fama, E. F. e K. R. French (1992), "The cross-section of expected stock returns", Journal of Finance 47, 427–465.

Fama, E. F. e K. R. French (1993), "Common risk factors in the returns of stocks and bonds", Journal of Financial Economics 33 (1), 3–56.

Gibbons, M., S. A. Ross e J. Shanken (1989), "A test of the efficiency of a given portfolio", Econometrica 57 (5), 1121–1152.

Harvey, C. R. e Y. Liu (2021), "Lucky factors", Journal of Financial Economics 141 (2), 413–435.