Zoológico de fatores

Em três posts anteriores, nós descrevemos o conjunto básico de fatores de investimento (mercado, tamanho, valor, momentum, qualidade e volatilidade) e mostramos o desempenho de cada um para o mercado brasileiro durante os últimos 13 anos. Nós também explicamos a forma de cálculo dos fatores de estilo proposta por Fama e French (FF, 1993).

Neste post, nós falamos de um dos desafios encontrados na aplicação do método de investimento baseado em fatores (factor investing): o crescimento exagerado do número de fatores reportados na literatura, atualmente em torno de 400,1 um verdadeiro zoológico de fatores (zoo of factors) segundo Cochrane (2011).

Nós apresentamos uma classificação desses fatores e a evolução do número de fatores ao longo do tempo. Nós também discutimos uma possível causa para essa proliferação de fatores. Em um próximo post, nós discutiremos as técnicas desenvolvidas para se lidar com esse fenômeno.

Parte IV - Classificação dos fatores de investimento

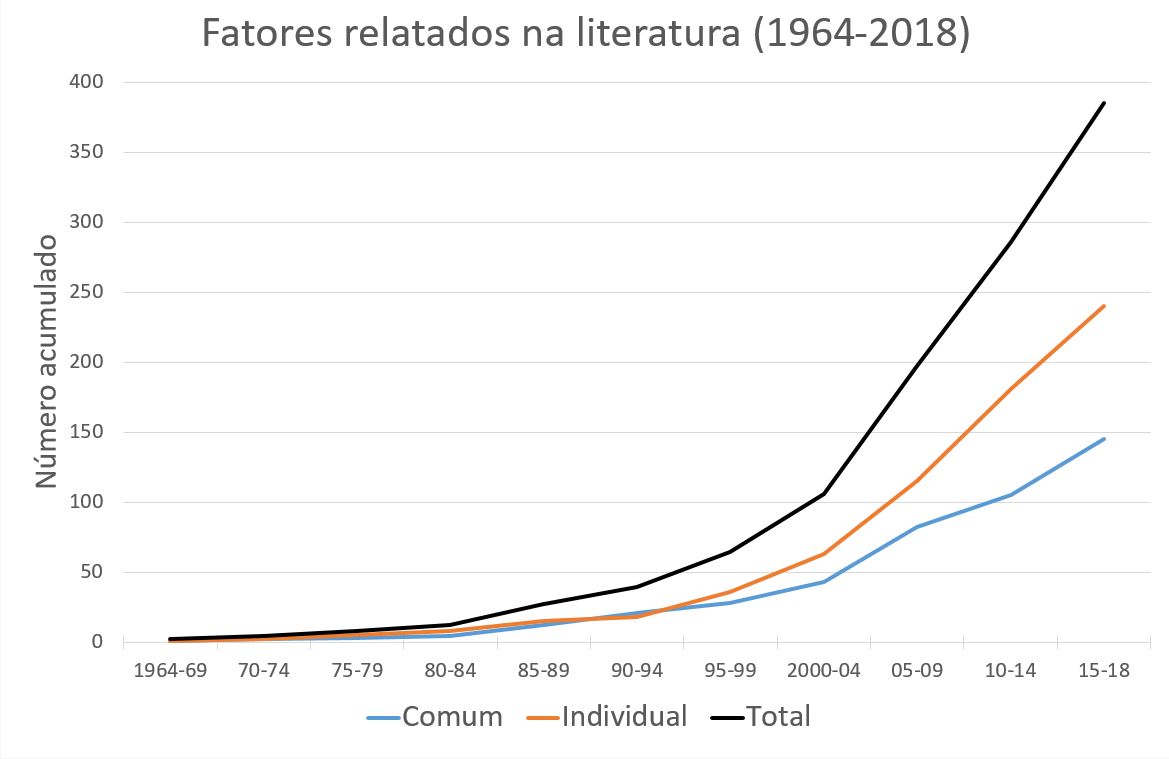

Harvey e Liu (2019) catalogam um total de 525 fatores reportados na literatura entre 1964 e 2018. Alguns desses fatores são, no entanto, coincidentes. Por exemplo, o fator de mercado sugerido separadamente por Sharpe (1964), Lintner (1965) e Mossin (1966). Desse total, os autores identificam 385 fatores distintos que analisamos a seguir.

Harvey e Liu propõem uma divisão dos fatores em dois grupos. Os fatores comuns representam uma fonte de risco para todos os ativos. Em outras palavras, todos os ativos estão expostos a esses fatores, sendo o fator de mercado o mais conhecido deles. Quase 40% dos fatores estão nesse grupo.

O segundo grupo inclui os fatores relacionados a características específicas da empresa, também chamados de individuais (cerca de 60% dos fatores). Aqui estão os fatores de estilo, representados por portfólios montados com base em características observáveis das empresas. Monta-se esse portfólio através da compra de ativos com alto valor em uma determinada característica e da venda de ativos com baixo valor nessa característica.

O gráfico a seguir mostra o número acumulado de fatores ao longo do tempo. Nota-se claramente o aumento recente no número de fatores. Dos 385 fatores, quase metade foi descoberta entre 2010 e 2018.

É interessante notar que um fator pode ser classificado nos dois grupos dependendo da visão dos autores do artigo. Por exemplo, o fator valor sugerido por FF (1993) entra no grupo de fatores comuns, visto que Fama e French acreditam que esse fator representa um risco sistemático da economia. No entanto, o mesmo fator, agora analisado por Daniel e Titman (1997), é classificado como individual. Esses autores acreditam que o retorno de uma ação está associado às próprias características das empresas, implicando a existência de algum tipo de má precificação no mercado.

Para cada um dos grupos, Harvey e Liu (2019) sugerem uma divisão em cinco categorias, sendo que os fatores comuns têm uma categoria a mais (macro). Esses autores disponibilizam a lista com todos os fatores, suas classificações e artigos de referência (o que eles chamam de "censo dos fatores") na seguinte planilha: https://tinyurl.com/y23ozzkc. A seguir, nós detalhamos cada uma dessas categorias.

Fatores comuns

Os fatores comuns são divididos em seis categorias.2 A categoria financeira contém cerca de 38% desses fatores, capturando de várias formas o movimento agregado do mercado financeiro. O fator de mercado é o seu principal representante. Foi o primeiro fator a ser proposto na literatura (Sharpe, 1964) e sua importância permanece até hoje. Também são incluídas outras medidas relacionadas ao retorno de mercado, como o seu quadrado, variância e curtose. Além disso, existem fatores ligados à estrutura a termo da taxa de juros, volatilidade agregada e taxa de câmbio, entre outros.

A categoria macro inclui outros 38% dos fatores comuns. Os fatores representam movimentos dos fundamentos macroeconômicos, tais como inflação, produção industrial, investimento, produtividade, consumo, renda do trabalho, moeda, preço de commodities e incerteza econômica.

A categoria contábil abrange em torno de 10% dos fatores comuns e representa o movimento agregado de variáveis contábeis da empresa. Os seus representantes mais conhecidos são os fatores de estilo valor e tamanho propostos por Fama e French (1993). O fator qualidade também entra nessa categoria.

Já a categoria microestrutura inclui fatores que captam movimentos agregados na microestrutura do mercado e em fricções do mercado financeiro. Estão relacionados à liquidez de mercado e a custos de transação e representam cerca de 9% dos fatores comuns.

Com um peso menor estão os fatores comportamentais, que captam movimentos agregados no comportamento e sentimento do investidor ou erros de precificação causados por fatores comportamentais.

Finalmente, a categoria outros inclui movimentos agregados não captados pelas categorias acima. Por exemplo, fatores definidos com base no momentum do preço das ações, no crescimento do número de patentes ou na crença dos investidores.

Fatores individuais

O grupo de fatores individuais é dividido em cinco categorias. A categoria contábil abrange quase metade desses fatores e inclui variáveis contábeis ao nível da empresa, tais como valor patrimonial/valor de mercado e tamanho da empresa (Daniel e Titman, 1997). Também estão incluídas medidas de qualidade, risco de falência, qualidade da infomação contábil e gastos com propaganda.

A categoria financeira engloba outros 25% dos fatores individuais e representa os riscos financeiros ao nível da empresa. Inclui medidas relacionadas à correlação dos retornos para diferentes horizontes, volatilidade total e idiosincrática, momentum e estratégias com base no beta de mercado.

Outros 12% dos fatores entram na categoria microestrutura, relacionada a fricções do mercado financeiro ao nível da empresa. Inclui medidas de liquidez e custos de transação dos ativos, assim como restrições para venda a descoberto, entre outros.

A categoria comportamental tem a menor representação nesse grupo, aproximadamente 1%. Inclui medidas de viés comportamental ao nível da empresa e estão relacionados à cobertura das empresas nos meios de comunicação e dispersão dos analistas quanto à previsão de lucros.

A categoria outros é mais significativa neste grupo, chegando a 15% dos fatores. Estão incluídas aqui variáveis ao nível da empresa que não se encaixam nas categorias acima. Por exemplo, indicadores de responsabilidade ambiental e trabalhista, taxa de contratação de funcionários, data de publicação dos lucros, dispersão geográfica, geografia política e até criatividade na definição do ticker da empresa.

Por que tantos fatores?

Todos os fatores classificados por Harvey e Liu (2019) foram publicados nas melhores revistas internacionais de economia e finanças. Existe, entretanto, um sistema de incentivos perverso no processo de publicação de artigos.3

Artigos com resultados positivos são mais citados. Esses são artigos que confirmam a hipótese testada. Por exemplo, que um determinado fator tem poder de previsão dos retornos. A qualidade de uma revista é frequentemente medida pelo número de citações que os seus artigos recebem. Sendo assim, as revistas acadêmicas tendem a publicar artigos com resultados positivos. Os pesquisadores entendem esse processo e, na tentativa de maximizar a chance de publicação de um artigo, fazem uso de data mining na procura por resultados positivos.

Até agora

Analisando os artigos publicados até o final de 2018, Harvey e Liu catalogaram 240 fatores individuais e 145 fatores comuns, com um crescimento marcante nos últimos 15 anos. Esses fatores são supostamente distintos mas muito provavelmente vários deles são altamente correlacionados entre si. Veja o caso da categoria individual contábil; 111 fatores fazem uso de informações contábeis para a sua construção. Quanta informação adicional cada um desses fatores é capaz de acrescentar ao modelo de precificação ou à estratégia de investimento? Claramente, necessitamos de algum critério objetivo para avaliar essa questão.

No nosso próximo artigo...

O elevado número de fatores recentemente descobertos levanta três questões. Duas delas já foram mencionadas. A primeira diz respeito ao conteúdo informacional adicional de cada fator em relação a um modelo já estabelecido. A segunda refere-se ao fato de que alguns dos fatores são provavelmente falsos, frutos da sorte ou data mining. Só não sabemos quais. A terceira questão está relacionada à tentação de se testar o maior número possível de fatores ao se desenvolver uma determinada estratégia. Caso isso seja feito, alguns dos fatores irão satisfazer os critérios estatísticos necessários por pura sorte.

Essas questões têm gerado uma variedade de métodos que ajudam na seleção dos fatores que podem contribuir para a explicação e previsão da diferença de retorno das ações em um determinado período e ao longo do tempo. Esse será o tema do nosso próximo artigo.

Marco Lyrio

_________________________________

1Ver Harvey e Liu (2019).2Ver também Harvey, Liu e Zhu (2016).

3Ver Harvey (2017).

REFERÊNCIAS

Cochrane, J. H. (2011), " Presidential address: Discount rates", Journal of Finance 66 (4), 1047–1108.

Daniel, K. e S. Titman (1997), "Evidence on the characteristics of cross-sectional variation in stock returns", Journal of Finance 52 (1), 1–33.

Fama, E. F. e K. R. French (1993), "Common risk factors in the returns of stocks and bonds", Journal of Financial Economics 33 (1), 3–56.

Harvey, C. R. (2017), “Presidential Address: The scientific outlook in financial economics", Journal of Finance 72 (4), 1399–1440.

Harvey, C. R. e Y. Liu (2019), "A census of the factor zoo", SSRN Working Paper 3341728.

Harvey, C. R., Y. Liu e H. Zhu (2016), "... and the cross-section of expected returns", Review of Financial Studies 29 (1), 5–68.

Lintner, J. (1965), "The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets", Review of Economics and Statistics 47 (1), 13–37.

Mossin, J. (1966), "Equilibrium in a capital asset market", Econometrica 34 (4), 768–783.

Sharpe, W. F. (1964), "Capital asset prices: A theory of market equilibrium under conditions of risk", Journal of Finance 19 (3), 425–442.