Volatilidade: oportunidade ou armadilha na hora de comprar fundos de investimento?

A gestão ativa de fundos de investimento, em especial os fundos multimercados, tem por objetivo identificar oportunidades de investimentos em diversas classes de ativos (ações, juros, moedas, etc.), com a alocação feita por gestores e seus times de analistas sempre que há uma opinião de que os preços correntes não refletem adequadamente o valor justo ou o potencial de valorização de determinado ativo.

Por definição, quanto mais volátil o mercado, maiores as oscilações de preço. E é razoável supor que, quanto mais os preços oscilam, maiores as chances de alguns ativos estarem precificados de forma errada, dando oportunidade ao gestor e ao fundo de investimento de capturar essas distorções e gerar retornos positivos em excesso à taxa livre de risco (no caso brasileiro, utilizaremos o retorno do CDI como referência).

Nesse post, inspirado nesse estudo aqui, vamos investigar rapidamente essa hipótese. Será que momentos de alta volatilidade nos mercados estão ligados a um melhor desempenho dos gestores em relação ao poderoso CDI?

Como métrica de desempenho dos fundos, usaremos os retornos mensais do IHFA (Índice de Hedge Funds ANBIMA), que é a principal referência para a indústria e agrega o desempenho de mais de trezentos fundos. Os dados cobrem o período de novembro de 2007 a outubro de 2023, totalizando 192 retornos mensais.

Já para caracterizar os regimes de volatilidade, usaremos duas métricas:

- Volatilidade dos retornos diários do Ibovespa no mês.

- Média diária do índice VIX no mês.

Após o cálculo, cada uma das métricas é separada pela sua mediana para definir o regime de volatilidade. Meses com valores acima da mediana são caracterizados como Vol Alta e abaixo, evidentemente, como Vol Baixa. No período analisado, a mediana de volatilidade do Ibov (anualizada) foi de 20,73%. Já para o VIX, o valor de corte foi de 17,95%.

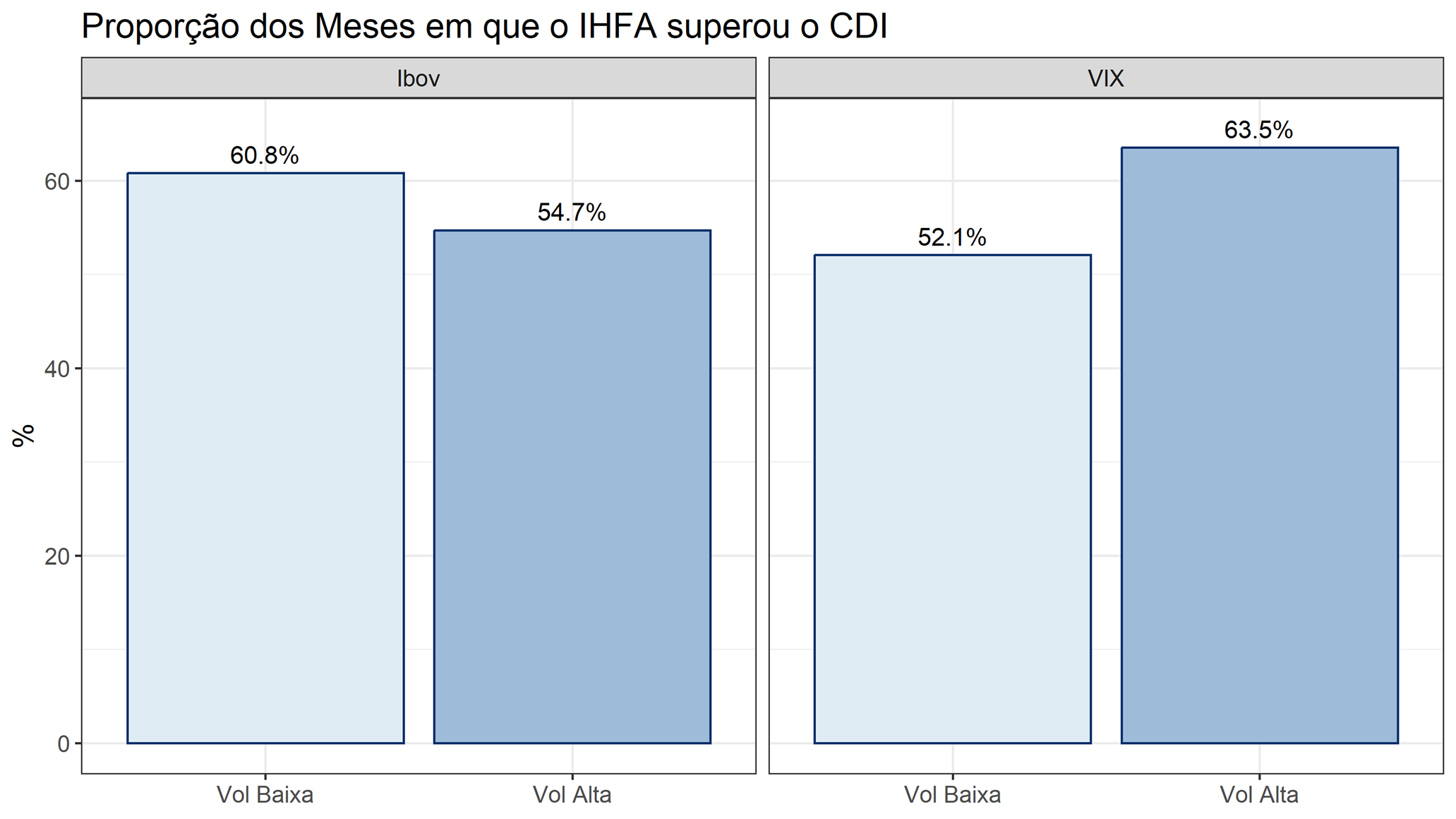

A figura abaixo mostra o percentual dos meses em que os fundos superaram o CDI, segmentados pelo regime de volatidade, nas duas métricas descritas acima de maneira independente. A proporção incondicional, isto é, sem qualquer segmentação é de 57,8%.

Note que não há uma direção única. Quando medida pelo VIX, a volatilidade alta parece ser vantajosa para os fundos (63,5% de outperformance contra o benchmark vs 52,1% no regime de baixa volatilidade). Porém, a lógica se inverte quando segmentamos pelo Ibov (54,7% vs 60,8%). Nesse segundo caso, a volatidade baixa tende a ser mais positiva.

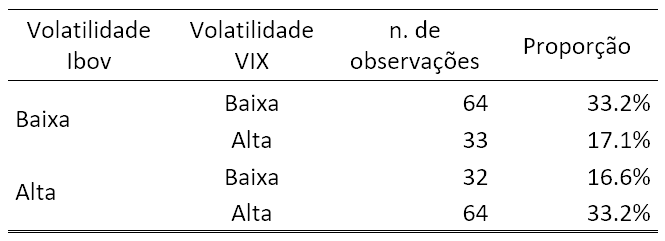

Para tentar entender melhor a interpretação divergente acima, vamos criar uma segmentação que considere ambas as métricas simultaneamente. Como os mercados financeiros são integrados, é de se esperar que os dados se concentrem em momentos em que ambas as métricas “coincidem”. Essa intuição pode ser confirmada na tabela de frequência abaixo.

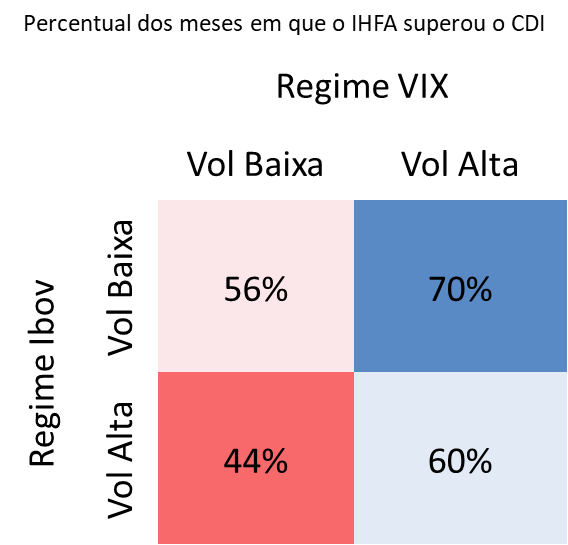

Finalmente, a imagem abaixo exibe o desempenho mensal dos fundos brasileiros em relação ao CDI quando consideramos a segmentação simultânea entre os regimes de volatilidade medidos tanto pelo Ibov, quanto pelo VIX. Os momentos mais positivos para os fundos costumam combinar baixa volatilidade no mercado brasileiro e alta volatilidade nos mercados internacionais. Nesses meses, o IHFA costuma superar o CDI em 70% das vezes. Por outro lado, quando a volatilidade é um fenômeno puramente local, os fundos superam o CDI em apenas 44% dos meses.

Em menor grau, o regime de alta volatilidade, tanto no VIX, quanto no Ibovespa, parece também ser marginalmente favorável aos gestores brasileiros, com o IHFA superando o CDI em 60% das vezes. E com resultado ainda positivo, só que em menor escala, os gestores tiveram performance superior ao CDI em 56% dos casos nos cenários de baixa volatilidade nos mercados locais e externo.

As conclusões parecem alinhar-se, em parte, com a hipótese apresentada originalmente, de que mercados com mais volatilidade oferecem mais oportunidade para o gestor ativo identificar oportunidades e oferecer retornos acima do benchmark. A exceção evidente é quando a volatilidade se restringe principalmente ao mercado de renda variável brasileira, cenário em que o CDI venceu os fundos em 56% dos casos.

Lucas Pires | Caio Castro