Anomalia do Overnight: Acontece no Brasil?

A anomalia do overnight é um fenômeno conhecido e documentado para o mercado americano, em que a variação do preço das ações que ocorre durante a noite, momento em que o mercado à vista está fechado, é maior do que a variação intradiária, quando o mercado está aberto.

No artigo de 2008, “Return Differences between Trading and Non-trading Hours: Like Night and Day”, os autores decompõem o equity risk premia americano nos dois componentes (overnight e intraday) e verificam que a totalidade do prêmio vem dos retornos noturnos. Esse efeito é encontrado tanto para ações individuais, quanto para índices e contratos futuros. Uma possível explicação para esse fenômeno seria a de que as empresas normalmente divulgam suas boas surpresas após o fechamento do mercado. No entanto, os próprios autores rechaçam essa hipótese ao evidenciar que o fenômeno existe mesmo fora da temporada de divulgação de resultados.

Nos últimos anos, entretanto, o retorno de uma estratégia que explora essa anomalia (comprar no leilão de fechamento e vender no leilão de abertura) vem diminuindo e, hoje em dia, não é lucrativa quando os custos de transação são considerados.

Como boa parte da literatura empírica de finanças é realizada com dados do mercado americano, não há muito material investigando a existência da anomalia em outras geografias, sobretudo no Brasil. Assim, nesse post vamos investigar se tal efeito aparece quando observamos os retornos de 25 das principais ações do Ibovespa, no período de janeiro de 2009 a novembro de 2023.

Para isso, vamos calcular para todas as empresas 3 retornos diários:

- Retorno Total, calculado entre o fechamento de hoje e o fechamento de ontem.

- Retorno Overnight, calculado entre a abertura de hoje e o fechamento de ontem.

- Retorno Intraday, calculado entre o fechamento de hoje e a abertura de hoje.

Evidentemente, os 3 retornos estão conectados pela seguinte identidade:

(1 + Retorno Total) = (1+Retorno Overnight) * (1+Retorno Intraday)

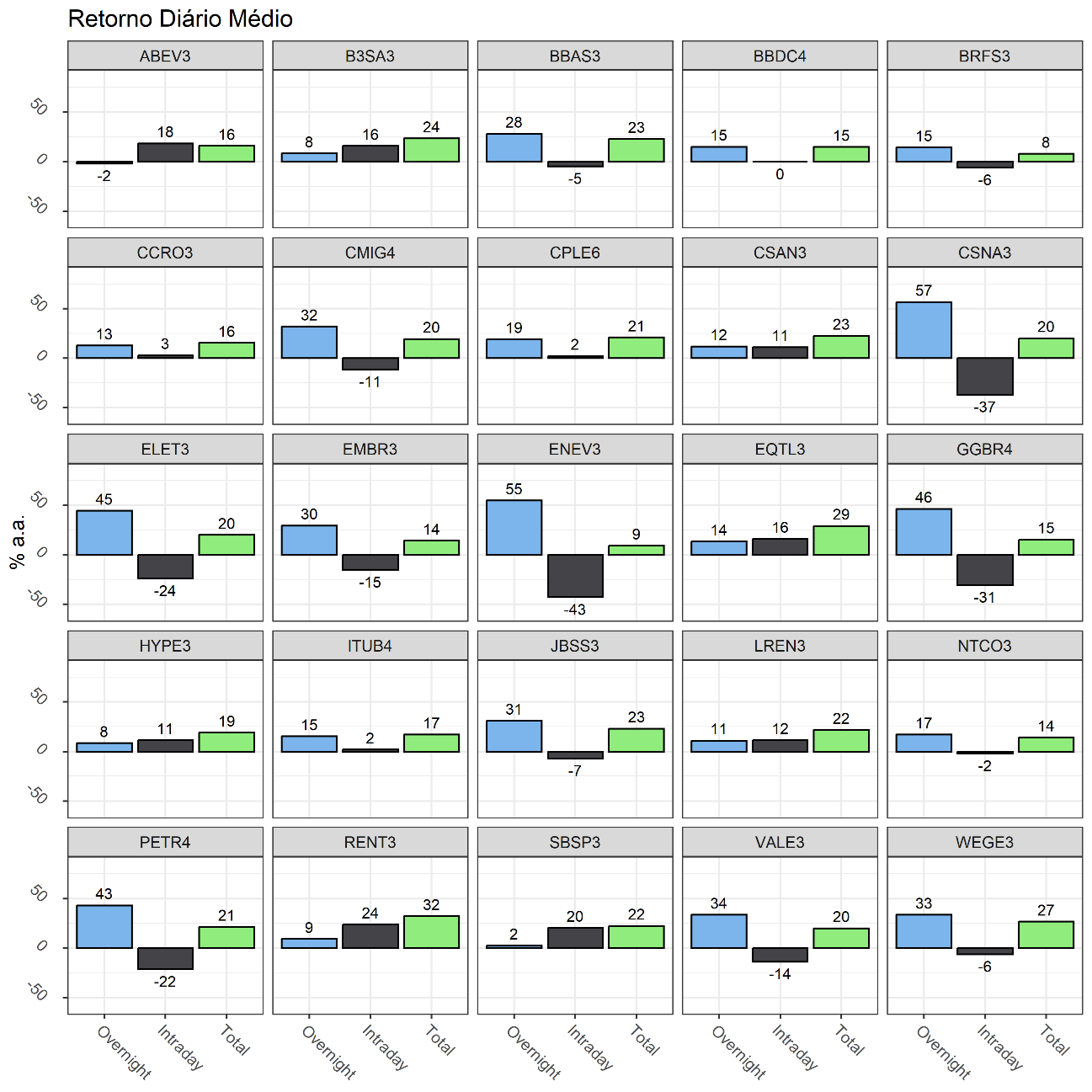

O gráfico abaixo exibe a média diária anualizada para os 3 tipos de retorno, para as 25 ações analisadas. Em 14 das 25 ações a variação de retorno no ao longo do dia foi detratora de performance (média negativa). Além disso, em 18 ações a média do overnight é superior à média do intraday.

Em alguns casos a divergência entre os dois componentes do retorno total é muito relevante. Um investidor hipotético que, nesse período, tivesse comprado ENEV3 todos os dias no leilão de abertura e vendido no fechamento teria perdido praticamente todo seu capital1. Isso valeria também para CSNA3, ELET3 e GGBR4. Por outro lado, uma estratégia que comprasse ENEV3 no fechamento todo dia, vendendo na abertura do dia seguinte teria rendido incríveis 164.582,06%.

Analisar retornos de nomes individuais sempre traz a complexidade da magnitude, que dificulta bastante a interpretação dos dados e identificação de padrões. Dessa maneira, vamos utilizar um método bastante comum em pesquisa aplicada de finanças: montar portfólios.

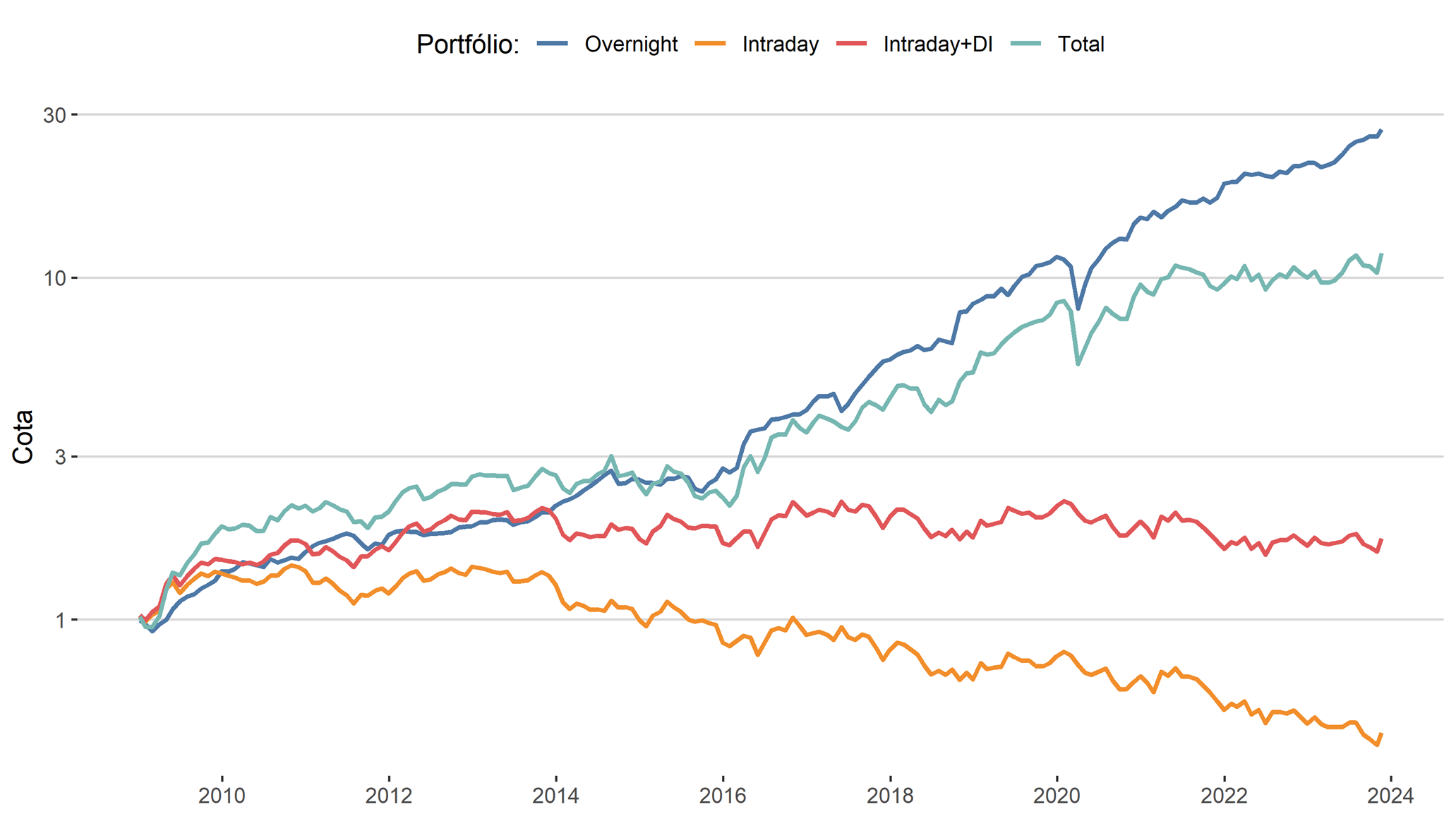

Vamos construir inicialmente 3 portfólios, dividindo o peso igual entre as 25 ações mapeadas. No portfólio Total, parecido com uma estratégia “Buy and Hold”, mantemos as ações na carteira durante todo o período, apenas ajustando os pesos diariamente. Já no portfólio Overnight, vamos montar a carteira no leilão de fechamento, vendendo na abertura subsequente e, novamente, recomprando no fechamento. Por fim, o portfólio Intraday, equivalente a operações de day trade, compra as ações no leilão de abertura e vende no leilão de fechamento. Para ser justo com o investidor do Intraday, não há carrego da posição de um dia para outro, portanto os recursos poderiam ser investidos em renda fixa, por exemplo. Assim, criamos um quarto portfólio que incorpora o CDI ao portfólio Intraday.

O gráfico abaixo exibe o desempenho acumulado dos 4 portfólios definidos acima. Veja que, no período analisado, o portfólio de maior retorno acumulado foi o de Overnight (25,1% a.a.). Já o portfólio de Intraday apresentou rentabilidade negativa (-5% a.a.). No entanto, no início a sua contribuição foi positiva, fazendo com que o portfólio Total superasse o portfólio Overnight por um momento.

Como exibimos nos exemplos acima, parece que a anomalia do Overnight também acontece no mercado de ações brasileiro, em que a maior parte da rentabilidade acontece durante a noite.

Vale ressaltar, todos os exemplos acima não consideram um fator bastante relevante, que é o custo operacional das estratégias de overnight e intraday. Em ambos os casos, o investidor compra e vende 100% do seu portfolio diariamente (representando um turnover diário de 200% da carteira), o que impactaria significativamente a rentabilidade líquida para o investidor.

Além disso, quanto maior o patrimônio alocado nessas estratégias, maior a influência do investidor nos leilões de abertura e fechamento a cada dia. Sobretudo para as empresa menos líquidas, alguns milhares de reais já é suficiente para sensibilizar o preço de mercado na direção contrária à pretendida pelo investidor. Isso é, ao participar com uma ordem de compra, o investidor puxa os preços para cima e paga mais caro; e ao realizar a venda, puxa os preços para baixo e vende mais barato. Esse fenômeno de slippage afeta negativamente as estratégias de alto giro (como é o caso das estratégias de overnight e intraday), além de limitar bastante a capacidade de alocação de patrimônio.

Claro, existem alternativas menos custosas e instrumentos alternativos para endereçar esses dois problemas. Para o portfólio Overnight, por exemplo, o hedge intradiário poderia ser feito com contratos futuros que possuem menor custo e maior liquidez.

Em conclusão, embora a análise do backtest tenha revelado a existência da anomalia do overnight no mercado de ações brasileiro, é crucial reconhecer as limitações decorrentes da não consideração de custos operacionais e de execução. A estratégia de investimentos, ao operar diariamente com um turnover significativo, acaba por incorrer em custos que impactam negativamente a rentabilidade líquida para o investidor. Além disso, a influência do investidor nos leilões de abertura e fechamento, especialmente em empresas menos líquidas, ressalta a necessidade de uma abordagem cautelosa na implementação dessas estratégias.

Lucas Campos

_________________________________

1 Queda superior a 99%.