Momentum e Reversão

Como já comentamos em diversos posts do blog, Momentum é um dos fatores em que os fundos da DAO buscam se expor de maneira estrutural. Nesse fator, apostamos que os ativos com melhor desempenho recente (vencedores) tendem a continuar superando os ativos de pior performance (perdedores). Já na reversão, a lógica se inverte, isto é, passamos a comprar os ativos perdedores e vender os vencedores. De certa maneira, o fator Reversão pode ser encarado como o “anti-momentum”.

Usualmente, os fundos quantitativos preferem a exposição a Momentum por ser o fator dominante na maior parte do tempo. No entanto, essas estratégias são conhecidas por sofrerem perdas bastante pronunciadas em momentos de reversão1. Os famosos ‘Momentum Crashes’. Fato é que os dois fenômenos coexistem no mercado. Uma estratégia que conseguisse identificar perfeitamente o regime corrente seria o Santo Graal dos investimentos.

É bastante documentado na literatura de fatores de que no curto (até 1 mês) e longo prazo (mais que 1 ano), as ações apresentam comportamento de reversão, enquanto no médio prazo (entre 1 mês e 1 ano), as ações possuem Momentum2.

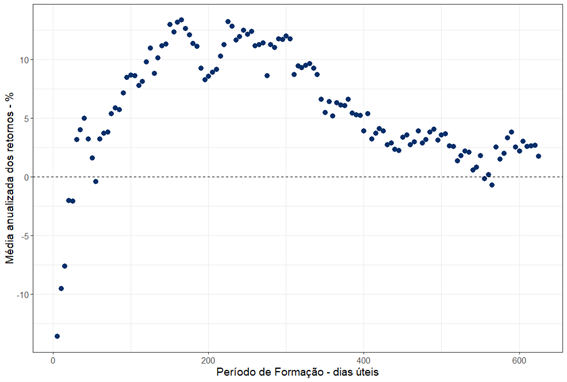

Para ilustrar e verificar esse efeito no mercado brasileiro, fizemos um exercício bem simples. A cada dia, filtramos 50% das ações mais líquidas da bolsa brasileira. Dentre essas ações, compramos as 25% de melhor retorno nos últimos N dias (período de formação) e vendemos as 25% piores. Montamos portfólios para vários períodos de formação que vão de 5 a 1040 dias. Em seguida, tiramos a média dos retornos diários das carteiras long & short para os dias subsequentes. Como estamos comprando as ações com maior retorno, esse portfólio representa uma estratégia de momentum. Os resultados do exercício são apresentados na figura abaixo.

Como podemos verificar no gráfico, para períodos curtos de formação (de 5 a 20 dias úteis), a estratégia de momentum apresenta retornos médios negativos. Ou seja, no curto prazo, há evidência de Reversão. Na medida que vamos aumentando o período de formação, o efeito do Momentum vai aparecendo, atingindo o ápice, em termos de retorno médio, no período de formação de 165 dias. Novamente, seu potencial decai para períodos de formação mais longo, conforme a literatura aponta.

Vale ressaltar que nesse exercício não há custo de transação e a execução é imediata no preço de fechamento. Essas premissas têm um forte impacto na estratégia de reversão de curto prazo, dado que quanto menor o período de formação, maior é o turnover da estratégia (maior custo) e maior a sensibilidade ao prazo de execução (perda de informação ao longo do tempo). Isso ajuda a explicar o porquê de os fundos sistemáticos preferirem estratégias de momentum.

Finalmente, como a reversão de curto prazo é um fenômeno conhecido e prejudica a estratégia de Momentum, é prática comum desprezar os dias mais recentes na hora de calcular os sinais para esse fator.

Lucas Pires

_________________________________

1 No momento em que escrevo esse post, o fator Momentum calculado pela DAO amarga um drawdown de 24%, iniciado em 06/04/2023.2 Vale relembrar que sempre falamos em termos relativos, na cross-section.