Ibovespa e o Ciclo de Juros Americanos: A Influência do FED nas Ações Brasileiras

Há cerca de 1 ano, escrevemos dois posts para o blog (aqui e aqui) em que exploramos a relação entre o Ibovespa e o ciclo de taxa de juros no Brasil. Na época, argumentamos que, historicamente, momentos de queda da SELIC foram acompanhados de um bom desempenho da bolsa e vice-versa. Nesse post, vamos expandir essa análise da relação entre renda variável e taxas de juros, para adicionar também os movimentos de alta e baixa dos juros norte-americanos e comparar os retornos do Ibovespa nesses cenários.

Muito se especula sobre os próximos movimentos do FED, então antes de começarmos, valem alguns disclaimers: não vamos trazer nenhuma previsão de quando o FED vai de fato cortar os juros. Muito menos, ponderar se deveria ou não o fazer. Ou mesmo prever como vai ser a dinâmica de mercado daqui para frente. O que importa para esse nosso estudo é, simplesmente, avaliar historicamente como o Ibovespa se comportou nos diferentes ciclos de alta e baixa de juros norte-americano.

Metodologia de Análise dos Ciclos de Juros

Para definir os ciclos de taxa de juros (se de alta, ou baixa), vamos adotar a mesma regra que usamos nos últimos dois posts sobre o assunto: o ciclo é dado pela última movimentação realizada, até que seja realizada uma mudança em direção contrária. Dito de uma outra maneira: o ciclo de alta começa no primeiro incremento de taxa e se encerra imediatamente antes da primeira decisão de baixa (e vice-versa). E se não há alteração da alteração da taxa de juros, mantém-se o ciclo vigente.

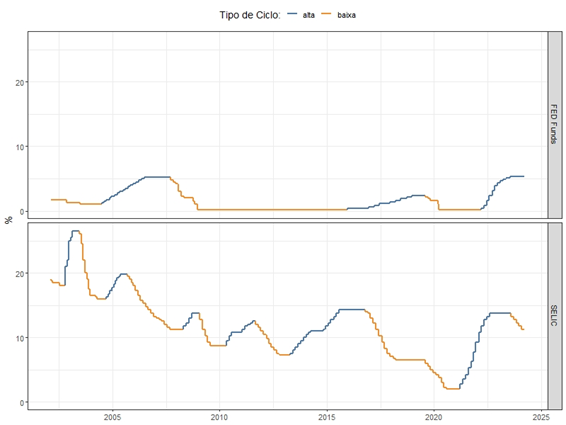

Seguindo esse critério, trazemos uma fotografia dos ciclos de taxa de juros para o mercado norte-americano e o brasileiro na imagem abaixo:

Entre 2002 e 2024, tivemos a alternância de 13 ciclos de juros no Brasil. No mesmo período, para o mercado norte-americano, foram apenas seis ciclos de juros. E dentre esses seis regimes, tivemos um longuíssimo período de taxas nominais quase zero, com pouca ou nenhuma variação por praticamente todo o período pós crise de 2008 até muito recentemente.

Vale um último disclaimer: pouca variação e poucos datapoints são o pesadelo de todo trabalho estatístico. Quaisquer conclusões sobre os dados apresentados têm que ser tomadas com bastante cuidado.

A Dinâmica dos Juros Norte-Americanos e Brasileiros no Ibovespa

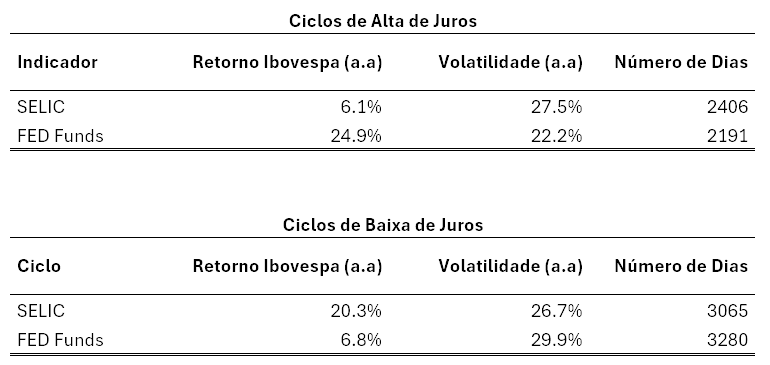

Definidos os regimes de alta e baixa para as taxas de juros americana e brasileira, trazemos algumas estatísticas diárias básicas de comportamento do Ibovespa (retorno médio e volatilidade anualizados), bem como o número de observações (dias) em cada um dos regimes.

Talvez para a surpresa de muitos leitores, o comportamento do Ibovespa frente às dinâmicas de taxas de juros americanas foi diametralmente oposto ao que observamos nos posts anteriores.

Isso é, olhando unicamente para a variável do mercado local (SELIC), o investidor teria obtido resultados muito superiores comprando o Ibovespa nos ciclos de baixa. Olhando para a variável global (FED Funds), no entanto, a conclusão é a oposta: o investidor teria melhor resultados em ciclos de alta de juros.

Especulações sobre as Diferenças entre SELIC e FED Funds

Nós podemos especular um pouco sobre os motivos dessas diferenças.

Primeiro, as taxas de juros brasileiras e americanas tem dinâmicas distintas em momentos de crise. No Brasil, quando enfrentamos crises econômicas, regra geral, as taxas de juros tendem a aumentar, sobretudo para compensar os efeitos da depreciação da moeda e para minimizar a fuga de capitais. Já nos Estados Unidos, crises econômicas são normalmente seguidas de reduções nas taxas de juros. Isso porque a função resposta da autoridade monetária, nesse contexto, tem objetivo contracíclico. Se usarmos as taxas de juros como uma proxy de crises econômicas, SELIC e FED Funds seriam métricas que funcionam com sinal trocado.

Além disso, podemos ter também um efeito de correlação expúria entre a série de dados. Logo após a crise financeira de 2008, temos que lembrar que o Brasil passou por uma de suas crises internas mais profundas desde a redemocratização, com déficits primários expressivos, desvalorização da moeda, inflação acima da meta e uma crise política que culminaria no processo de impeachment em março de 2016.

Durante todo esse período, comprar passivamente o Ibovespa foi um péssimo negócio e, coincidentemente, estavamos em um ciclo de baixa de juros para FED Funds no mesmo momento. Também coincidentemente, a conclusão do processo de impeachment deu-se quase no mesmo momento em que o FED iniciou um ciclo de alta. Nos parece pouco provável que os problemas internos do Brasil sejam acompanhados de perto pelo FED a ponto de sensibilizar a política monetária norte americana, então essa separação expressiva de retornos nos diferentes ciclos pode ser apenas uma correlação expúria, sem poder explicativo para o futuro.

Por fim, podemos especular também que os ciclos de alta de juros norte-americanos estão associados aos bons momentos da economia americana. Como as bolsas americanas concentram 50% de toda a liquidez global para ativos de renda variável, é razoável supor que em momentos de maior apetite por risco venha também um incremento de fluxo para mercados emergentes, que beneficiariam a bolsa brasileira como um efeito colateral.

Análise Combinada dos Ciclos de Juros e o Ibovespa

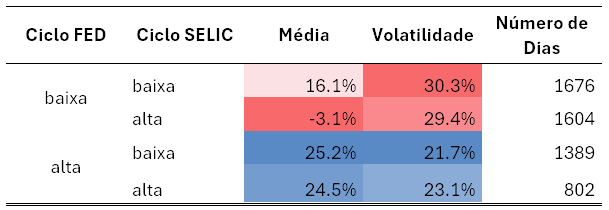

Combinando os dois sinais de ciclo (SELIC + FED), temos as seguintes dinâmicas de retorno e risco para o Ibovespa:

O resultado combinado conversa um pouco com as nossas especulações, acima. Se “baixa de FED” e “alta de SELIC” representam, respectivamente, crise internacional e crise local, então seria de se esperar retornos ruins e com muita volatilidade para o Ibovespa, que foi o que observamos na série histórica.

Já o cenário “alta no FED e baixa na SELIC” representaria a combinação contrária: boa economia lá fora e aqui também. Os resultados nessa combinação também são condizentes com a hipótese, com o Ibovespa entregando sua melhor média de retornos, com menor volatilidade.

Chama atenção também que nos ciclos de alta do FED, o que aconteceu no Brasil teve pouca importância (tanto no ciclo de alta, quanto de baixa da SELIC, os comportamentos de retorno e volatilidade foram muito parecidos).

Mas nos ciclos de baixa do FED (crise lá fora), ter a economia local bem arrumada (SELIC em ciclo de baixa) é muito importante. Nesse cenário de “baixa no FED e baixa na SELIC”, os retornos são piores e com mais volatilidade, é verdade, mas não ruins. Retornos médios de 16% ao ano ainda são bastante superiores ao retorno da renda fixa brasileira no período.

O Futuro do Ibovespa nos diferentes Ciclos de Juros

Ao longo deste estudo, exploramos a complexa relação entre o Ibovespa e os ciclos de juros nos Estados Unidos e no Brasil.

Identificamos que, diferentemente do comportamento observado com a SELIC, os ciclos de alta dos juros americanos foram períodos de resultados positivos para o Ibovespa. Uma possível explicação é que uma dinâmica global mais favorável, refletidos por altas nos juros do FED, tendem a beneficiar mercados emergentes como o Brasil.

Por outro lado, os ciclos de baixa de juros nos EUA, frequentemente associados a períodos de incerteza econômica global, parecem impor desafios ao mercado brasileiro. A conjuntura local (no nosso estudo, sinalizada pelo ciclo da SELIC), desempenha um papel crucial em moderar esses efeitos.

No momento em que escrevemos esse post, vivemos um ciclo de alta das FED funds (que começou em março de 2022), combinado com um ciclo de baixa de SELIC (começou em agosto de 2023). A rigor, a melhor combinação de resultados positivos para o Ibovespa, historicamente. Vide, por exemplo, que ano passado o Ibovespa teve uma excelente performance, com retornos acumulados de 22% e volatilidade abaixo da média histórica, de 17%.

O FED, no entanto, já sinalizou que o processo desinflacionário estaria terminando (o que impulsionou um rally de fim de ano para praticamente todos os ativos de risco), com as expectativas de que um início de novo ciclo de baixa de juros estaria se aproximando. Embora o mercado esteja comemorando antecipadamente essa possível redução das taxas norte-americanas, pelo menos historicamente esse não é um movimento que costuma ser positivo para o Ibovespa.

Em suma, a interação entre os ciclos de juros do FED e do BACEN destaca a importância de uma perspectiva multi-variada na gestão de investimentos no Brasil e a dificuldade inerente em se fazer qualquer tentativa de market timing em renda variável.

Na DAO, administramos essa realidade complexa combinando as informações geradas pelas empresas com dados setoriais e macro, sensibilizando o retorno potencial de cada empresa com os riscos inerentes que cada uma carrega, sob a perspectiva dos nossos fatores de estilo (Valor, Qualidade, Crescimento, Momentum e Baixa Volatilidade) e também de fatores macro (moedas, juros e renda variável global).

A consequência é um estilo de investimento que consegue navegar bem os momentos de risk-on e risk-off da bolsa local, com uma excelente proteção de patrimônio nos anos mais difíceis (vide 2021 e 2022) que, ao mesmo tempo em que captura os bons anos de Ibovespa, como foi em 2023.

Caio Castro | Lucas Pires