Ibovespa e o Ciclo de Juros

Os últimos anos foram complicados para os investidores na bolsa brasileira. Desde que marcou seu topo em 07/06/2021, o índice chegou a perder 26,5% do seu valor em 17/07/2022 e atualmente amarga perdas de 21,5%1 (em 15/03/2023). Esse período de quedas coincidiu com forte movimento de subida nas taxas de juros, tanto no Brasil quanto no restante do mundo. Desde que iniciou seu ciclo de aperto monetário em março de 2021, o Banco Central brasileiro elevou a meta da taxa Selic de 2,0% para 13,75% em cerca de um ano e meio.

É evidente que há uma relação entre taxas de juros e o mercado de renda variável, seja porque muda a atratividade da renda fixa vis-a-vis as ações, seja porque o valor justo das empresas reduz com o aumento do fator de desconto dos seus fluxos de caixa futuros. Independente do canal de transmissão das taxas de juros, vamos avaliar nesse post como o Ibovespa se comportou nos últimos 6 ciclos de alta e de baixa da taxa Selic.

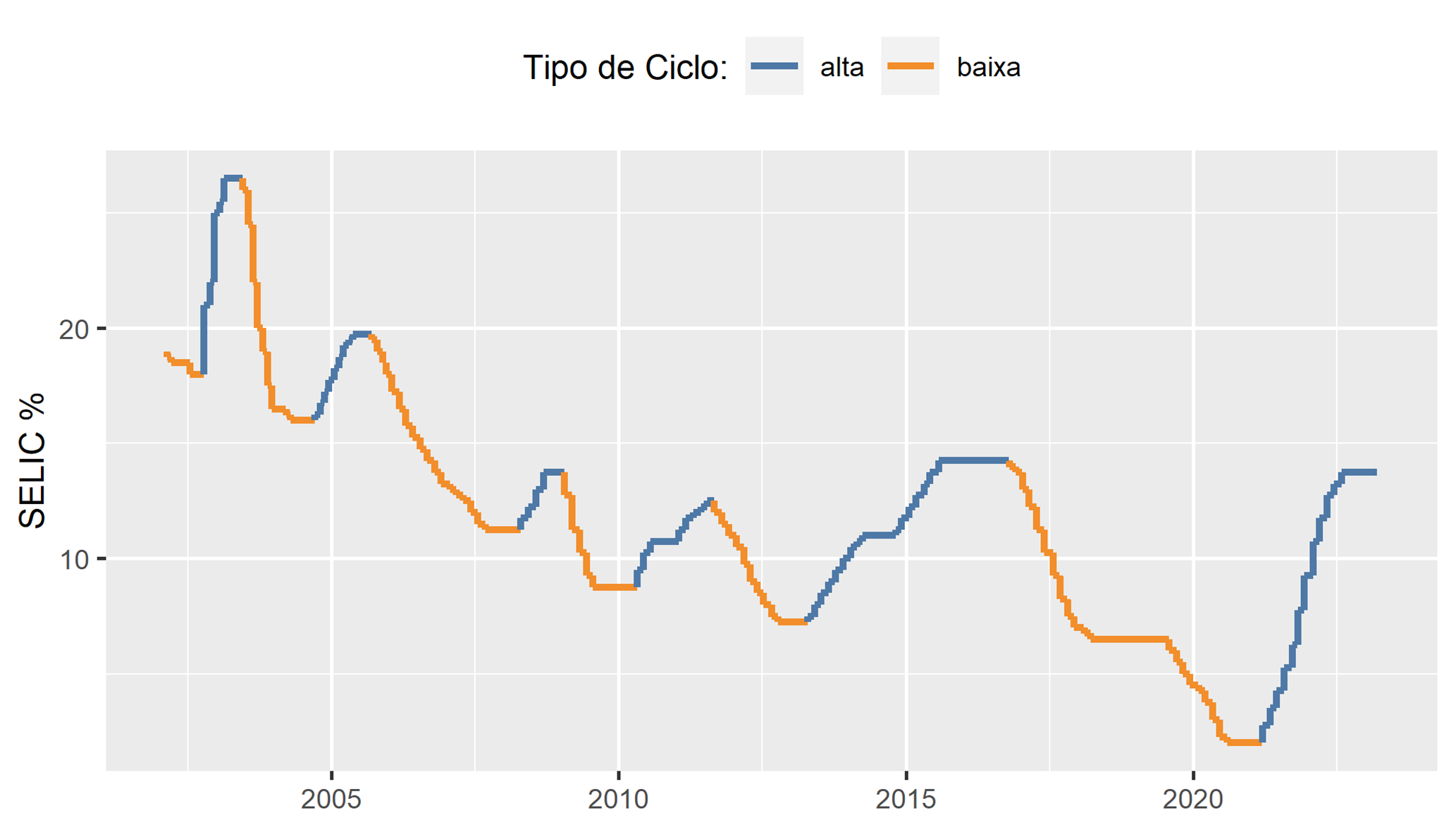

Antes de tudo, precisamos definir o que é um ciclo de baixa ou de alta. Para esse estudo, consideramos que um ciclo de alta se inicia com o primeiro aumento de juros, se encerrando apenas quando há uma redução. Para ciclo de baixa a lógica é a mesma. Assim, os períodos de estabilidade de taxa pertencem ao ciclo caracterizado pelo último movimento. Os últimos seis ciclos de alta e baixa iniciam em 2002 e estão apresentados na figura abaixo.

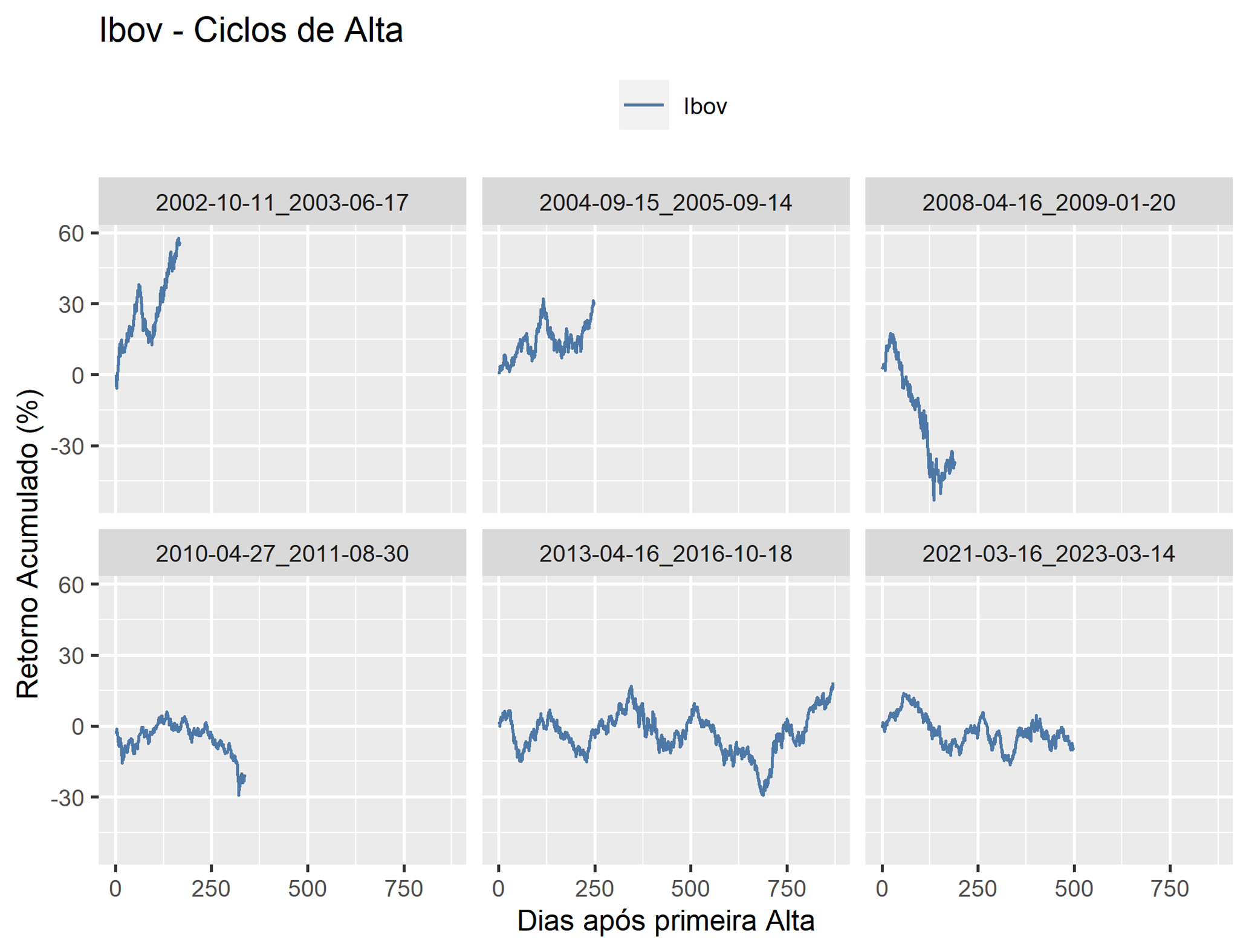

O comportamento do índice Ibovespa nos ciclos de alta é apresentado na figura abaixo. Visualmente, fica claro que esses momentos, regra geral, não são positivos para a bolsa. A exceção são os dois primeiros quadros, influenciados principalmente pela mudança de expectativas em relação ao primeiro governo Lula (2002-2003 e 2004-2005). O ciclo atual, mesmo sem ter terminado, é apresentado no último quadro.

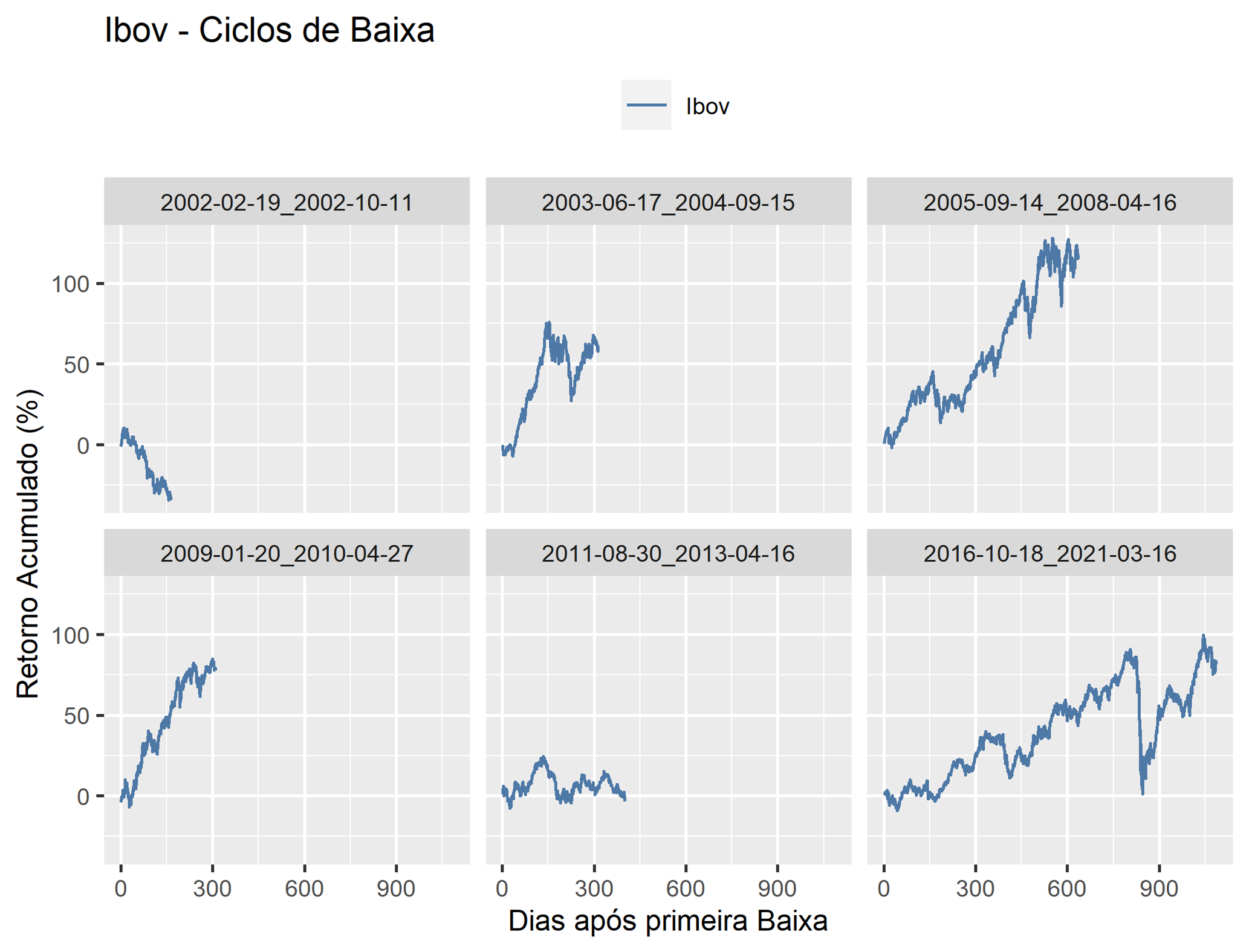

Já para os períodos de baixa de juros (figura abaixo), observamos um movimento de rally para o Ibovespa em quatro dos seis ciclos recentes. Podemos especular que no primeiro ciclo sem rally (2002) havia o medo em relação à primeira eleição do Lula. Já o ciclo de 2011-2013 foi fortemente impactado pela redução artificial da Selic durante o período Dilma / Tombini.

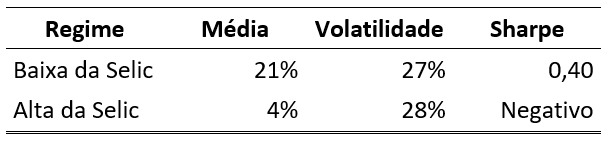

A tabela abaixo sintetiza bem o que conseguimos identificar visualmente nas figuras. Nos ciclos de redução de juros o Ibovespa rendeu em média 21% ao ano. O Sharpe de 0,4 indica que o “Ibov bateu o CDI” nesses períodos. Já para os períodos de aumento da SELIC, o retorno médio do Ibov foi de apenas 4% aa.

Nesse início de ano, tem sido frequente a discussão, tanto pelos atores políticos quanto na Faria Lima, se o Banco Central deveria iniciar a redução das taxas de juros e sobretudo quando isso deveria acontecer. Há bons argumentos tanto para quem defende a redução quanto para quem argumenta em favor da manutenção no prazo mais curto. No entanto, caso haja a redução e ela seja feita de maneira correta e pelos motivos adequados, o investidor de bolsa pode esperar, quem sabe, tempos um pouco mais alegres à frente.

Lucas Pires

_________________________________

1 No mesmo período, o nosso fundo DAO Multifactor rendeu 10,1%