Ibovespa e o Ciclo de Juros - Parte II

No nosso último post, alguns leitores comentaram que a Selic não era a taxa mais indicada para avaliar a relação entre o ciclo de juros e o Ibovespa. Nós concordamos com os leitores. São as taxas de longo prazo que influenciam o custo de capital das empresas e, consequentemente, seu “valor justo”. A opção pela Selic se deu basicamente por dois motivos: (i) não era um exercício de valuation; (ii) a definição de um ciclo é bastante simples e objetiva para a Selic.

As taxas longas de juros são definidas diariamente pelo mercado e seu apreçamento incorpora tanto expectativas em relação a trajetória da Selic, quanto prêmio de risco e expectativas inflacionárias. Essa oscilação dificulta a definição de ciclos de subida/queda de juros sem a utilização de ferramentas econométricas mais avançadas. O que, evidentemente, não era o objetivo do post. Mas, como temos apreço pelos nossos leitores, nesse post trazemos alguns dados adicionais para contribuir com a discussão.

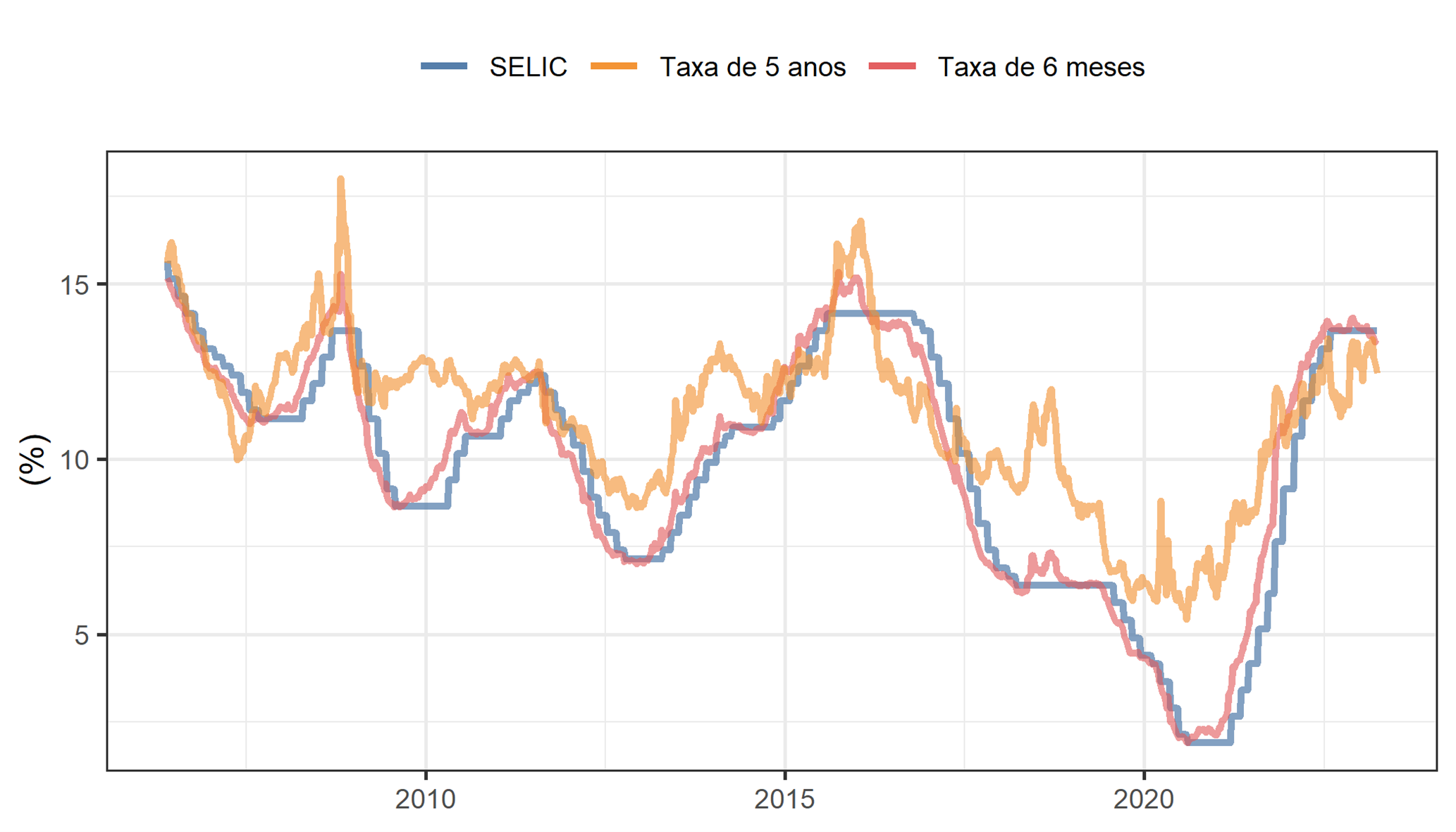

A figura abaixo ilustra bem a dificuldade de adotar o conceito de ciclo para as taxas mais longas. Note que a taxa de 5 anos, embora sofra influência da Selic, é muito mais governada por expectativas. Já a taxa de 6 meses, mesmo sendo negociada diariamente, está fortemente ligada ao comportamento da Selic e antecipa, na maior parte das vezes, o seu movimento.

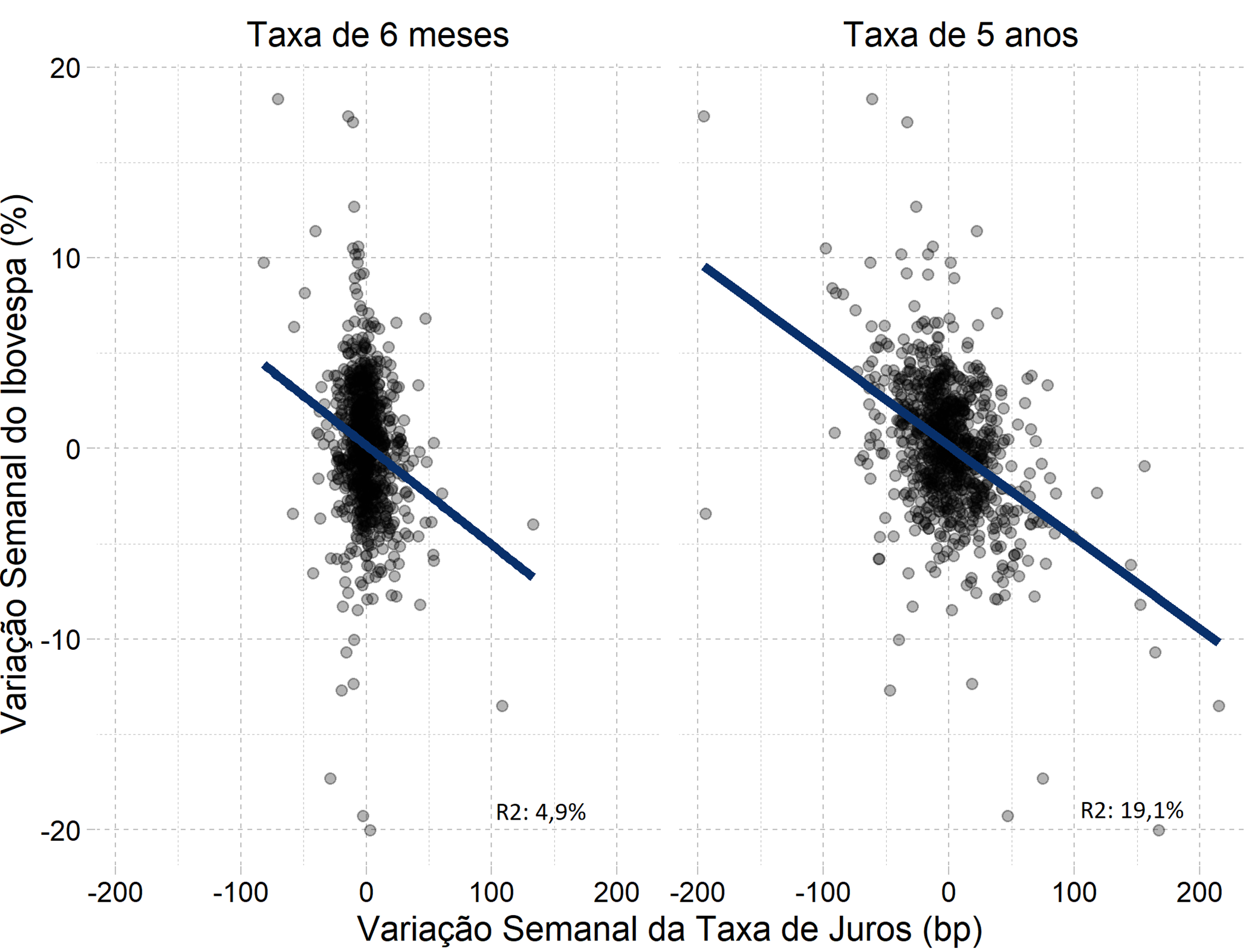

Já a figura abaixo exemplifica o que os leitores corretamente apontaram. A variação do Ibovespa no dia a dia é mais explicada pela oscilação das taxas de juros mais longas. Em média, a cada 10bp de fechamento (redução) na taxa de juros de 5 anos, o Ibovespa avança 0,48% na semana. Para a taxa de 6 meses, a magnitude das variações é próxima (+0,52% a cada -10bp), no entanto, com menor poder explicativo (R2 bem menor)1.

Para acomodar curto e longo prazo, vamos lançar mão de mais uma variável: a inclinação da curva juros. Aqui, por simplicidade, a inclinação é dada pela diferença entre a taxa de juros de longo prazo (5 anos) e a de curto prazo (6 meses). A hipótese é, caso o Banco Central promova uma redução não crível da Selic, a inclinação aumentará, uma vez que o mercado antecipará um futuro aumento da Selic, pressionando as taxas mais longas.

Os juros futuros influenciam o valuation das empresas de várias formas. Em primeiro lugar, uma expectativa de alta de juros faz com que empresários e consumidores passem a esperar uma desaceleração da atividade econômica, afetando negativamente suas vendas. Ainda, em se tratando de resultados das empresas, os juros praticados por financiadores (sejam eles bancos ou o mercado de capitais) são ancorados pela curva futura de juros. Taxas mais altas significam despesas financeiras maiores, o que também afeta a geração de caixa futura das empresas. Por fim, temos os efeitos da curva futura sobre a taxa usada para descontar os fluxos de caixa projetados. Essas taxas de desconto têm como pedra fundamental as taxas de projetadas pela curva de juros futuro. Quanto maior a taxa, menor o valor presente de cada fluxo. Dessa forma, uma curva muito positivamente inclinada faz com que os fluxos mais distantes percam valor presente, deprimindo o valor justo da empresa.

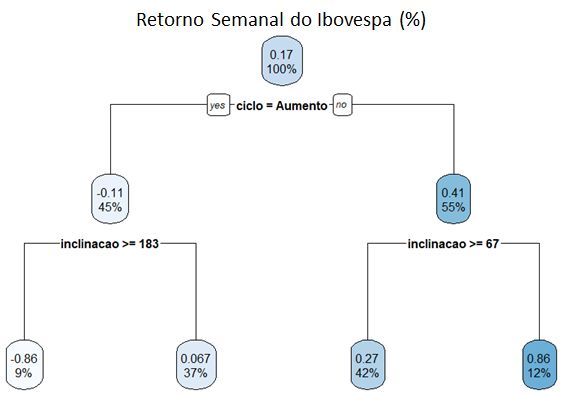

Na árvore decisão abaixo ilustramos a interação entre as variáveis Ciclo da Selic (aumento e redução de juros) e Inclinação da Curva de Juros (em bp). O nó mais acima da figura contém todos os pontos da amostra.

Em todo o período analisado, o Ibovespa rendeu semanalmente, em média, 0,17%. Como vimos no post anterior, em ciclos de redução da Selic (lado direito da imagem, 55% dos dados da amostra) o desempenho do Ibovespa é melhor: alta de 0,41%, contra -0,11% em ciclos de aumento.

No nível inferior da imagem, temos a influência da inclinação da curva no retorno do Ibovespa. A hipótese aventada acima parece se verificar. Independente do ciclo de juros, quanto maior a inclinação, pior o desempenho do Ibovespa. Note que o melhor desempenho semanal médio do Ibov (0,86%) se dá quando o ciclo é de redução da Selic e a inclinação é moderada (abaixo de 67bp). Atualmente a inclinação da curva está em cerca de -94bp.

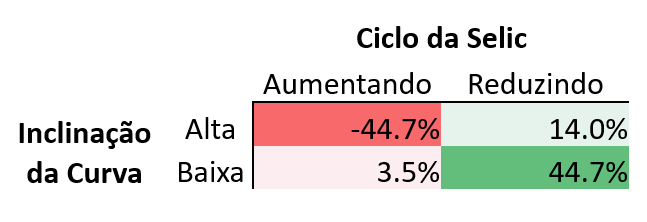

Resumindo: incorporar os juros longos e curtos à análise de ciclos claramente contribui para uma avaliação mais precisa do comportamento do Ibovespa e potencial de valorização das empresas. Trazendo para uma tabela a árvore de decisão acima (mais tosco, porque perdemos os pontos de quebra distintos para a variável Inclinação da Curva), temos os seguintes retornos históricos anualizados do Ibovespa para cada um dos cenários:

Nesse post reforçamos a importância que as taxas de juros têm no desempenho do mercado de renda variável, que deve se beneficiar de uma futura redução da Selic. No entanto, como a experiência e evidência mostram, é fundamental que a autoridade monetária a conduza de maneira crível e consistente. Sendo este o caso, as perspectivas para bolsa brasileira tendem a ser positivas.

Lucas Pires

_________________________________

1 Dados semanais iniciando em 22-05-2006.