Volatilidade como medida de risco

Após a nossa série de posts sobre fatores de investimento (factor investing), vamos agora tratar de um dos temas mais importantes para o investidor: o risco dos investimentos.

O conceito parece óbvio; queremos investimentos com o máximo de retorno e o menor risco possível. Ou seja, queremos fazer investimentos inteligentes, minimizando a possibilidade de perda do nosso patrimônio.

Mas como podemos medir o nível de risco de um investimento e o que esse número quer dizer exatamente? Neste post, utilizamos a volatilidade como uma medida de risco de um investimento e ilustramos esse conceito para o mercado brasileiro de ações.

O que é volatilidade?

Na definição mais utilizada, a volatilidade é uma medida de quanto o retorno de um determinado ativo varia ao redor de sua média.1 Por exemplo, se uma ação está sendo negociada a 20 reais e tem um retorno médio de 10% ao ano com uma volatilidade de 30% ao ano, encontrar essa mesma ação negociando daqui a um ano entre 16 e 28 reais estaria dentro do “normal”.2 Para o investidor, o “risco” seria comprar essa ação a qualquer momento e estar exposto a essa oscilação de preço.

Ações, de maneira geral, são caracterizadas por uma alta volatilidade. E o mercado brasileiro é particularmente mais volátil, comparado aos mercados desenvolvidos. Todas as ações negociadas durante um período relativamente tranquilo do mercado brasileiro (2015-2019) apresentaram uma volatilidade acima de 20% ao ano.

Vale destacar que a volatilidade é uma medida dinâmica de comportamento. A volatilidade de uma ação, ou de um índice de ações como o Ibovespa ou o S&P 500, varia bastante ao longo do tempo.

Como determinar resultados e reduzir riscos

Como mencionado acima, um ativo arriscado é aquele cujo retorno pode ser diferente do retorno "prometido" (o retorno esperado para o investimento). Por exemplo, você espera que uma determinada ação tenha um retorno de 2% ao mês. No entanto, às vezes esse retorno é maior e às vezes é menor, causando o sobe e desce no preço da ação.

É crucial, então, saber quais os fatores responsáveis pelo retorno de um ativo. Esses são os chamados fatores de risco, que já apresentamos em detalhes aqui. Em outro post, nós discutimos também o crescimento exagerado dos fatores reportados na literatura, assim como uma possível classificação desses fatores.

Mas sempre sobra uma parte da variação no retorno dos ativos que não é explicada pelos fatores de risco. Essa parcela é específica de cada ativo e não influencia o retorno esperado do ativo. É risco sem recompensa, o que é indesejado em qualquer tipo de investimento.

Uma grande sacada é que essa parcela do risco sem recompensa pode ser eliminada por meio da diversificação, isto é, do investimento em vários ativos. Esse assunto será tratado em detalhe em um futuro post.

Aplicação para o mercado brasileiro

Vamos ilustrar o conceito de volatilidade para o mercado de ações brasileiro. O gráfico a seguir mostra a volatilidade do índice Bovespa (IBOV) para o período 2001-21.3 Foram utilizados retornos diários, sendo que o valor apresentado está anualizado.

O principal ponto desse gráfico é mostrar como a volatilidade varia ao longo do tempo. Podemos identificar claramente a crise financeira global de 2007-09 e a recente crise de 2020-21 em função da pandemia do coronavírus. Ao longo de todo o período, a volatilidade média esteve em torno de 27% ao ano.

Esse tipo de variação da volatilidade ao longo do tempo também pode ser observado para ações individuais. No entanto, como temos ações de mais de 300 empresas sendo negociadas na bolsa, vamos analisar essas ações por faixas de volatilidade.

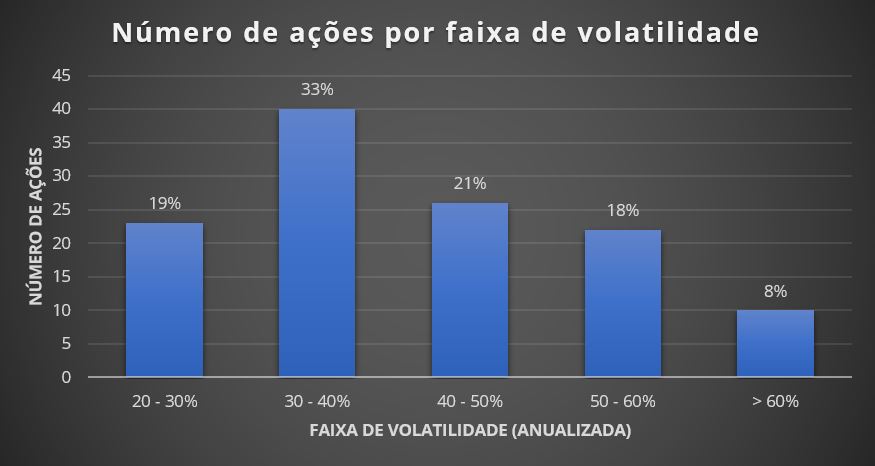

Para isso, nós utilizamos uma amostra de cinco anos (2015-19) durante o período mais tranquilo do mercado. Nós selecionamos apenas as ações que estão sendo negociadas atualmente (jul/2021) e que foram negociadas todos os dias do período selecionado. Isso funciona como um filtro de liquidez. As ações que não foram negociadas em algum dia durante esse período não entram na nossa amostra.

A amostra final é composta por 121 ações. Nós calculamos a volatilidade de cada ação com base nos seus retornos diários. O gráfico a seguir mostra cinco faixas de volatilidade (20-30%, 30-40%, etc., valores anualizados) no eixo horizontal e o número de empresas em cada faixa no eixo vertical.

Chama a atenção o alto nível de volatilidade das ações mesmo durante esse período mais calmo do mercado. Nenhuma ação apresentou uma volatilidade abaixo de 20% ao ano. Além disso, 33% das ações apresentaram uma volatilidade entre 30 e 40% ao ano e quase metade das ações (47%) apresentou uma volatilidade acima de 40% ao ano.

Em resumo

A volatilidade de um ativo indica a dispersão dos retornos desse ativo ao redor de sua média. Quanto maior a sua volatilidade, menos confiança temos para prever o seu retorno futuro e maior o seu risco.

Nós ilustramos esse conceito para o mercado brasileiro. Mostramos como a volatilidade varia ao longo do tempo e como as ações se distribuem para diferentes faixas de volatilidade.

Mas a volatilidade é apenas uma ferramenta na avaliação do risco de um ativo ou carteira de ativos. Aos poucos, exploraremos outros conceitos que nos ajudam a montar uma carteira de ativos com a melhor relação entre retorno e risco.

Marco Lyrio

_________________________________

1 Calculada como o desvio padrão da rentabilidade histórica do ativo.

2 Assumindo que os retornos têm uma distribuição normal e chamando de "normal" os retornos a um desvio padrão da média. Essa definição inclui aproximadamente 70% dos retornos possíveis, ou seja, retornos mais extremos ainda podem acontecer com certa frequência.

3 Calculada para uma janela móvel de um ano.

_________________________________