O limite da diversificação

No último post, utilizamos a volatilidade como medida de risco para o mercado brasileiro de ações. Vimos que essa medida varia bastante no tempo e que todas as ações analisadas apresentaram uma volatilidade alta (metade delas acima de 40% ao ano), mesmo durante um período relativamente tranquilo do mercado.

Neste post, nós discutimos como a diversificação pode nos ajudar a reduzir a volatilidade de uma carteira de investimentos. Ilustramos esse conceito para o mercado brasileiro de ações, enfatizando dois aspectos: o número mínimo de ativos recomendado e o efeito da diversificação durante diferentes situações de mercado.

Risco bom e risco ruim

O conceito de diversificação é antigo e expresso pela recomendação de "não se colocar todos os ovos na mesma cesta". Quer dizer, não se deve investir todo o patrimônio em apenas um ativo. Dessa forma, uma possível perda em um ativo pode ser compensada por um ganho em outro.1

A diversificação permite, portanto, uma redução na volatilidade (risco) total da carteira. Essa redução de volatilidade tem uma fonte muito particular. Uma parcela da volatilidade de um ativo está associada à rentabilidade esperada desse ativo, que é função dos diversos fatores de risco da economia (detalhes aqui). Ou seja, mais risco é traduzido em uma expectativa de retorno maior. Esse é o chamado risco "bom", ou sistemático, e não é afetado pela diversificação.

A parcela restante do risco é específica de cada ativo e não altera o seu retorno esperado. Isso significa risco sem recompensa. Essa é a chamada parcela "ruim" do risco. Uma das descobertas mais importantes em finanças é que essa parcela pode ser eliminada por meio do investimento em vários ativos, a chamada diversificação.

O "pulo do gato"

A chave para a diversificação está na forma como os ativos se movem entre si, expressa pela correlação entre eles. Dois ativos cujos preços usualmente se movem na mesma direção têm uma correlação positiva alta. Ter esses dois ativos na mesma carteira não nos ajuda muito. Idealmente, buscamos ativos que usualmente se movem em direções opostas, isto é, apresentam uma correlação negativa.

Em outras palavras, quanto menor a correlação entre os ativos, maior o poder de diversificação da sua carteira. A correlação tem valores entre -1 (movimentos sempre em direções opostas) e 1 (movimentos sempre na mesma direção). Na maioria dos casos, conseguimos ativos com uma correlação baixa, mas positiva.

Finalmente, a correlação entre os ativos varia ao longo do tempo. Em tempos de maior volatilidade no mercado (crises, por exemplo), os ativos tendem a ter um comportamento mais parecido, aumentando a correlação entre eles.

Aplicação para o mercado brasileiro

Vamos ilustrar o conceito de diversificação para o mercado brasileiro de ações. Utilizamos os retornos diários de todas as ações negociadas na bolsa de jan/2012 a jun/2021. Para analisar o poder de diversificação, comparamos os resultados entre um período calmo (jan/2015 a dez/2016) e um turbulento (jul/2019 a jun/2021) do mercado. Veja a evolução da volatilidade do Ibovespa durante esse período aqui.

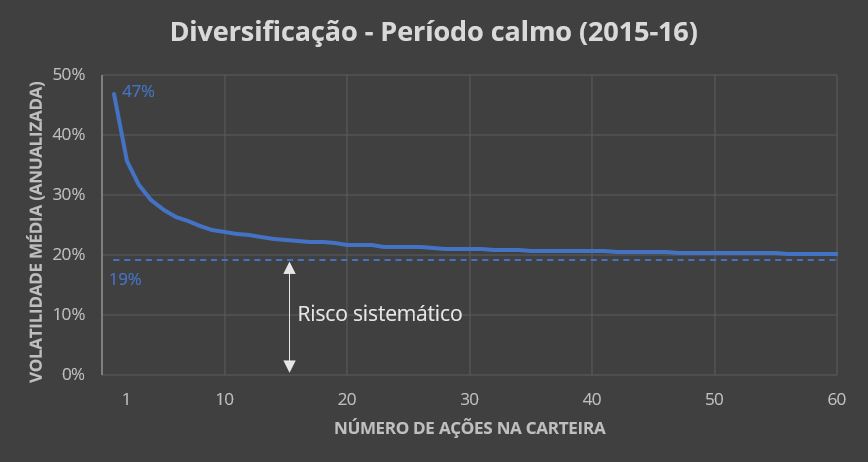

Diversificação com quantos ativos?Vamos começar com o período calmo. Para ilustrar o efeito da diversificação, nós calculamos a volatilidade média de várias carteiras formadas por um mesmo número de ações.

Por exemplo, para carteiras com duas ações, nós sorteamos duas ações, montamos uma carteira com pesos iguais para cada ação e calculamos a volatilidade dessa carteira.2 Nós fazemos isso 1.000 vezes e calculamos a volatilidade média das 1000 carteiras. Em seguida, fazemos a mesma coisa para carteiras com três ações e assim por diante.

O gráfico a seguir mostra a redução da volatilidade total média quando se aumenta o número de ações na carteira de investimentos. Para o período analisado, a volatilidade média das carteiras com uma ação é igual a 47% ao ano.

O eixo horizontal mostra o número de ações usadas para montar cada carteira. Note que, com apenas 10 ações, a volatilidade média é igual a 23,8% ao ano, uma redução de aproximadamente 50% na volatilidade total da carteira.

Veja que existe um limite para a redução da volatilidade total da carteira. Mesmo formando carteiras com um número elevado de ações, não conseguimos reduzir a volatilidade total abaixo de 19% ao ano. Isso significa que conseguimos reduzir no máximo 60% (=(47-19)/47) da volatilidade em relação a carteiras com uma ação.

Logo, com 10 ações, nós já atingimos 85% (=23,8/(47-19)) da redução possível. Com 20 ações, chegamos a 92% da redução possível.

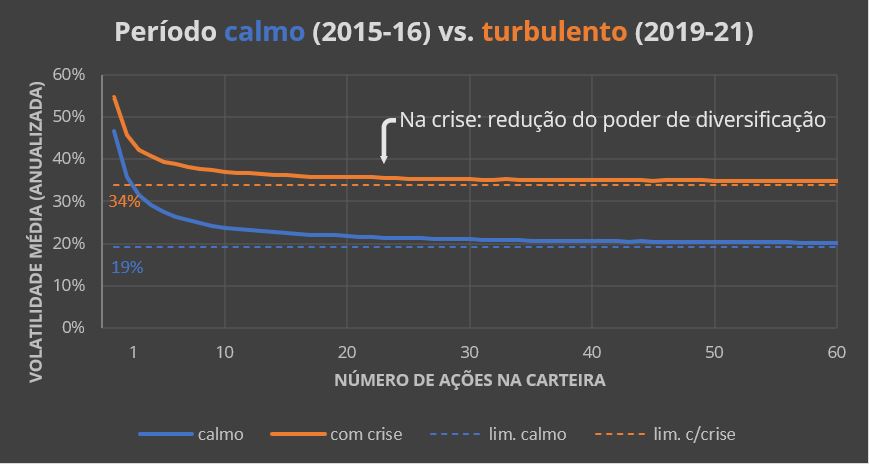

Diversificação em períodos de criseAgora, vamos ilustrar como o poder de diversificação varia para diferentes situações do mercado. Para isso, nós fazemos o mesmo exercício descrito anteriormente para um período de alta volatilidade do mercado, marcado pela pandemia do coronavírus (jul/2019 a jun/2021).

O gráfico a seguir compara o resultado para os dois períodos (calmo vs. turbulento). Fica claro que, para o período turbulento, o poder de diversificação é menor. No máximo, nós conseguimos uma redução de apenas 38% (=(55-34)/55) da volatilidade total da carteira. Resultado, quando se mais precisa de proteção, a diversificação tem o menor efeito.

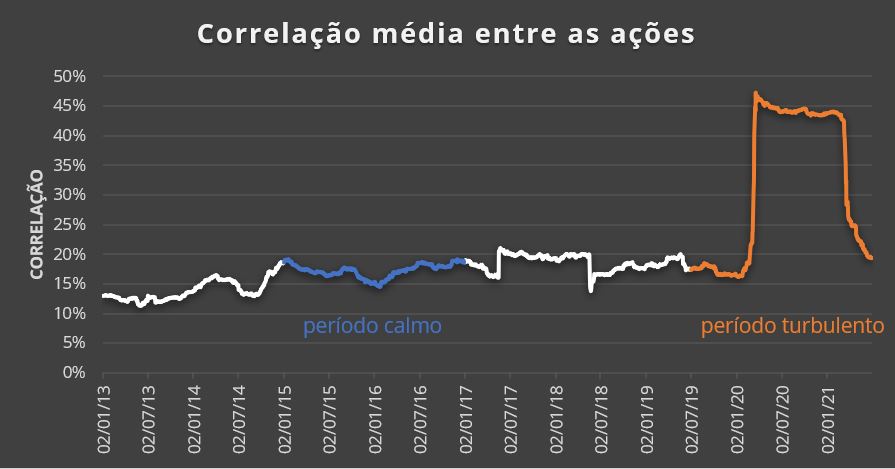

Como dissemos, a provável razão para isso está no aumento da correlação entre os ativos. O gráfico a seguir mostra a correlação média entre as ações negociadas em uma determinada data.3 O aumento da correlação durante o período turbulento é marcante. Até fev/2020, a correlação média esteve, com poucas exceções, abaixo de 20%. De meados de abr/2020 a meados de abr/2021 (12 meses), no entanto, essa correlação esteve acima de 40%.

Recapitulando

A diversificação é uma ferramenta fundamental para a composição de uma carteira de ativos. Apenas com esse recurso, conseguimos reduzir significativamente a sua volatilidade total.

Além disso, não é necessário um número muito elevado de ativos para se atingir esse objetivo. Com 10 ações, uma carteira de ações já está razoavelmente diversificada. Com 20 ações, essa carteira provavelmente atingiu 90% do seu potencial de diversificação.

A diversificação, no entanto, tem o menor impacto quando mais necessitamos dela. Isto é, quando o mercado está mais volátil. Sendo assim, nós necessitamos de outras ferramentas para uma melhor gestão do risco de uma carteira de investimentos. Esses conceitos serão explorados em posts futuros.

Marco Lyrio

_________________________________

1 Tecnicamente, enquanto o retorno de uma carteira diversificada é igual à média ponderada do retorno de cada ativo na carteira, a sua volatilidade é menor do que a média ponderada da volatilidade de cada ativo.

2 A cada sorteio, consideramos todas as ações que foram negociadas em todos os 251 pregões anteriores.

3 A correlação foi calculada utilizando-se o retorno dos 251 pregões anteriores.

_________________________________