Volatilidade também é risco

É bastante comum nos depararmos nas redes sociais com o jargão “volatilidade não é risco”. O argumento de fundo, especificamente no caso das ações, é que esse tipo de investimento é de longo prazo e a oscilação diária do preço das ações (volatilidade) não reflete o real risco do negócio.

Esse argumento tem uma lógica e, inegavelmente, o investidor de ações deve ter um horizonte de longo prazo. No entanto, o longo prazo de um investidor não é, necessariamente, o mesmo de outro. Além disso, nossa própria vida é recheada de incertezas. Desastres e oportunidades não previstos acontecem a todo momento. E é nesse contexto que, sim, volatilidade importa.

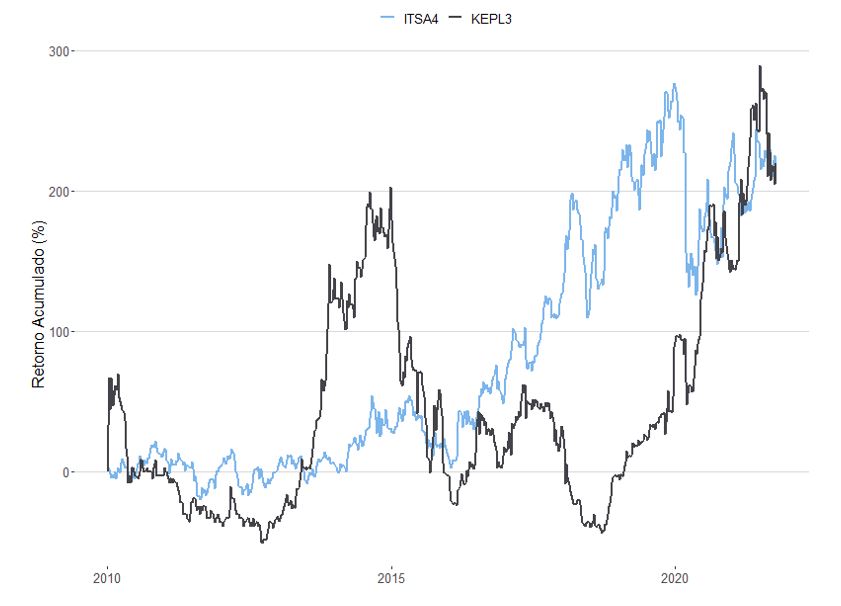

Para ilustrar o efeito da volatilidade, selecionamos 2 ações (ITSA4 e KEPL3) que no período de 04/01/2010 a 11/10/2021 tiveram praticamente o mesmo retorno acumulado. O investidor que tivesse comprado qualquer uma dessas duas ações teria visto seu capital aumentar em cerca de 219,3% no período, como mostra o gráfico abaixo.

Analisando o gráfico, fica evidente que a jornada para o investidor de Itaúsa teria sido muito mais suave do que para o investidor de Kepler Weber. Ao calcularmos a volatilidade dos retornos nesse período, nossa intuição se confirma. Para ITSA4 a volatilidade anualizada foi de 30,6% e para KEPL3 de 47,7%.

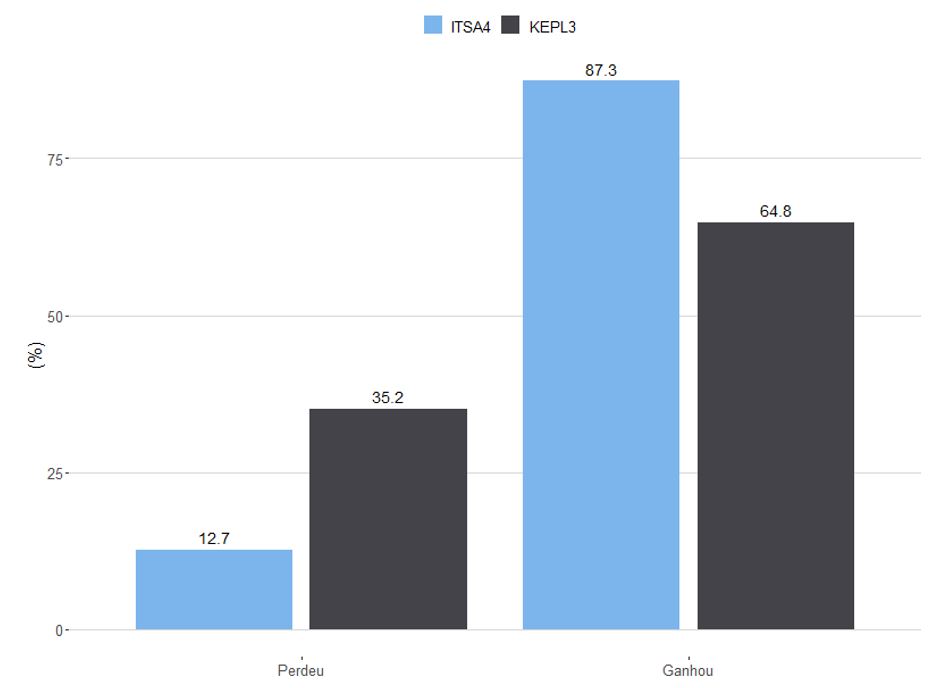

Agora propomos o seguinte exercício. Vamos simular 10000 acionistas fictícios. Para cada um deles, será sorteada uma data aleatória em que o investidor compra ações tanto da Itaúsa, quanto da Kepler. Posteriormente, em uma outra data também aleatória, o investidor se desfaz das ações, sendo a segunda data maior que a primeira. Em outras palavras, simulamos 10000 operações compradas em Itaúsa e mais 10000 operações correspondentes em Kepler. O resultado em cada uma das ações é calculado de maneira independente. Como cada investidor comprou as duas ações em cada data, por simplicidade, classificaremos as operações nessas ações como lucrativas (retorno >0 em cada ação) ou não (retorno <0). Claro que aqui não consideramos diversos fatores relevantes e que devem ser avaliados em análises mais completas para definir o “sucesso” de um investimento: prazo, custo de oportunidade, inflação no período etc.

O gráfico abaixo exibe a proporção de investidores em cada grupo para ambas as ações. Vejam que, mesmo entregando retornos acumulados idênticos no período, a proporção dos investidores em Kepler Weber que perderam dinheiro em suas operações foi quase o triplo da proporção dos investidores em Itaúsa. Essa diferença é explicada em boa parte pela diferença de volatilidade entre as ações.1

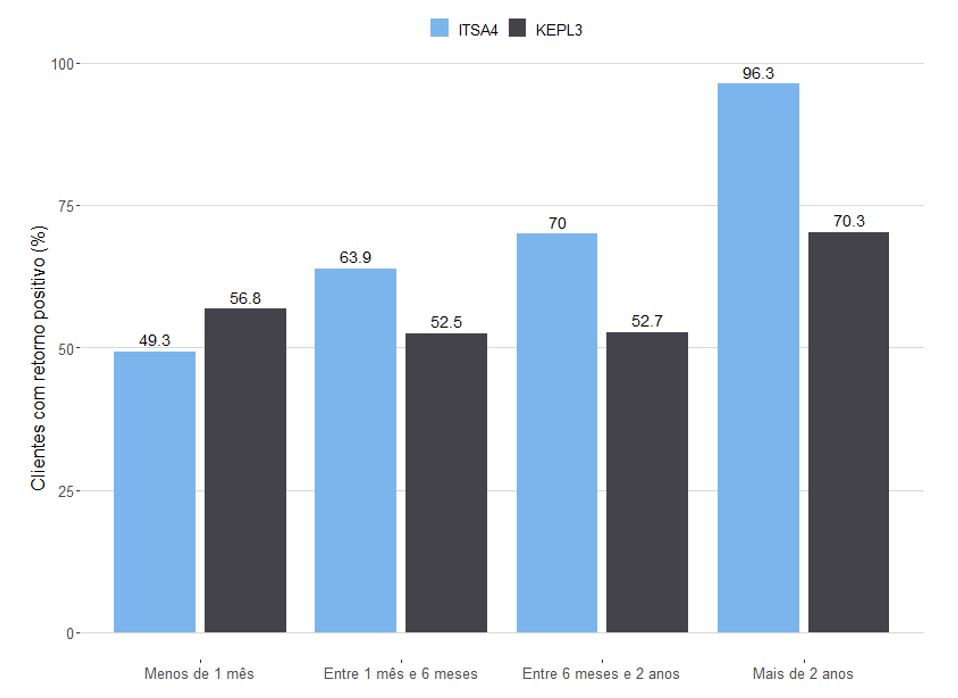

Adicionalmente, podemos avaliar o efeito do prazo do investimento no seu resultado. A figura abaixo mostra a proporção de “ganhadores” para diferentes horizontes de investimento. Para as duas ações, quanto maior o prazo, maior a chance de um investidor ter tido um retorno positivo. Porém, esse efeito foi muito mais consistente na ação da Itaúsa. Esse é mais um efeito da volatilidade. Tudo mais constante, uma menor volatilidade faz com que a tendência de longo prazo de valorização das ações precise de menos tempo para dominar o efeito aleatório do curto prazo.

Ao longo desse post, usamos um exemplo simples para ilustrar como a volatilidade de um ativo pode afetar o resultado de um investimento. É claro que esse tema é muito mais complexo e não deve ser tratado apenas através de exemplos. Mas o recado principal permanece: volatilidade é fator relevante na análise de investimento. Sobretudo para investidores profissionais, que têm o dever fiduciário de buscar um bom desempenho para todos os seus cotistas.

Lucas Pires

_________________________________

1 Tecnicamente, a probabilidade de se ter um retorno positivo com uma determinada ação depende tanto da sua volatilidade (desvio padrão dos retornos) quanto do seu retorno médio. Para ilustrar, podemos assumir que o retorno das ações segue um modelo de passeio aleatório com tendência. Nesse caso, para ações com retornos médios positivos, a ação que possuir a maior relação entre o seu retorno médio e o seu desvio padrão terá uma maior probabilidade de ter um retorno acumulado positivo para um determinado horizonte.