O risco Petrobras na visão de um gestor sistemático

A bolsa brasileira tem mais de uma centena de ações negociadas com um volume financeiro representativo. Nenhuma delas produz tantas manchetes ou desperta tantas paixões como a Petrobras.

Após os eventos dos últimos dias, que culminou com queda próxima a 20% no preço das ações no pregão de 22/02/2021, voltamos a ouvir que a Petrobras é a única empresa petrolífera no mundo que perde dinheiro quando o petróleo sobe. Será mesmo? Nos perguntaram, também, como que um fundo sistemático conseguiria identificar um evento dessa magnitude, sobretudo quando iniciado (aparentemente) por um pronunciamento pontual, que modelos sistemáticos naturalmente teriam dificuldade em capturar.

Seguindo a filosofia da DAO, vamos avaliar essa história a partir do que contam os números. E nesse post vamos nos concentrar em avaliar os “betas” de PETR4.

No jargão de mercado, um “beta” nada mais é do que uma estimativa da sensibilidade da variação de um preço em relação ao outro. Considere, por exemplo, uma ação que tem um beta de mercado de 2. Significa que se a bolsa subir 1%, a ação tende a subir 2%. Bom, não é mesmo? Depende, e se a bolsa cair 1%? A ação tende a cair 2%. É, portanto, uma medida de risco, vale para “os dois lados”.

Explicado rapidamente o que seria um beta, precisamos encontrar uma maneira de medi-lo. Vamos começar fazendo isso do jeito mais simples possível, usando regressões lineares. Nesse estudo, usamos uma base de dados com retornos semanais de PETR4 de janeiro de 2000 até a última sexta-feira. E para petróleo, usamos o preço do barril do tipo Brent.

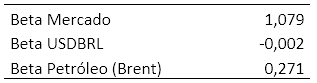

Tabela 1 - Betas PETR4 - Regressão Linear

O que os betas na tabela acima nos dizem sobre a PETR4? O beta de mercado é pouco superior a 1. Ou seja, a ação da Petro é ligeiramente mais “nervosa” que o Ibovespa: sobe mais, quando a bolsa sobe; cai mais, quando a bolsa cai. Para câmbio o sinal é praticamente nulo. Isto é, isoladamente não tem impacto direto no retorno da ação. Já para o petróleo, o beta é positivo. Ou seja, a ação em média tende a subir quando o preço do petróleo aumenta.

Para termos uma comparação, a tabela abaixo traz os betas de algumas petrolíferas negociadas no mercado internacional.

Tabela 2 - Betas Petrolíferas Americanas - Regressão Linear

A Petrobras não era a petrolífera que cai quando o preço do óleo aumenta? Bom, quando olhamos todo o horizonte analisado, não. Inclusive a ação tem comportamento semelhante a alguns pares internacionais.

Mas será que foi sempre assim? Será que o “beta” da empresa permanece estático, ou apresenta um comportamento dinâmico ao longo do tempo?

Para essa resposta, precisamos de uma estimativa dinâmica dos betas. Uma técnica bem legal para esse tipo de análise são regressões usando filtro de Kalman (você confere detalhes, implementação e código comentado sobre filtros de Kalman e outras técnicas bayesianas aqui).

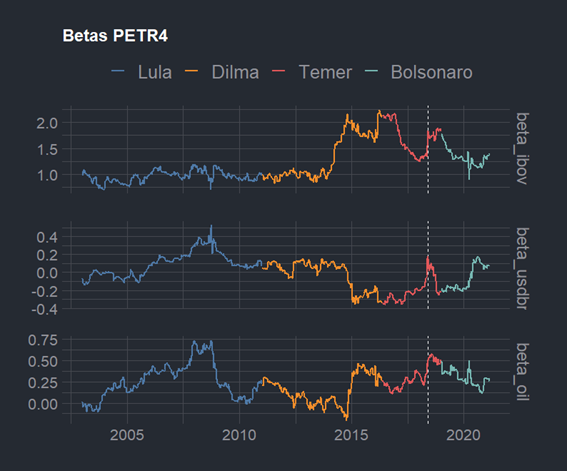

A figura abaixo mostra a trajetória dos betas ao longo do tempo. Vemos que o comportamento é bastante variado.

Figura 1 - Betas PETR4 - Filtro de Kalman

Vale destacar algumas grandes fases durante esse ciclo de quase vinte anos.

Durante o governo Lula, notadamente para o período de 2002 a 2007, a relação entre Petrobras e o preço de petróleo é positiva e crescente. É o período do chamado “boom das commodities”, em que a Petrobras efetivamente capturava resultados positivos do aumento do preço do petróleo e se tornava, em 2007, uma das maiores e mais respeitadas empresas de petróleo do mundo.

Com a crise internacional em 2008, o Brasil inaugura a chamada “nova matriz econômica”. É um período marcado por elevados gastos públicos e incentivos à formação dos “gigantes nacionais”. A Petrobras passa a ser uma empresa que ativamente participa da agenda política do país e quebra-se a relação entre petróleo e Petrobras (com o beta convergindo rapidamente para zero). Entre 2012 e 2014, nota-se um beta de petróleo extremamente deprimido, chegando mesmo ao campo negativo, na medida em que a empresa passava a desempenhar um papel-chave no controle da inflação, véspera às eleições de 2014.

Após a reeleição da presidente Dilma (final de 2014) a Petrobras volta a praticar no mercado doméstico os preços do mercado internacional e, gradualmente, a sensibilidade das ações da Petrobras em relação ao preço do petróleo vai voltando à normalidade. Até que em maio de 2018 (linha tracejada no gráfico) temos um novo ponto de inflexão, também conhecido como greve dos caminhoneiros. Desde então essa sensibilidade vem caindo (com uma Petrobras cada vez mais reticente no repasse de preços), mas ainda no campo positivo.

Ok. Até aqui nós utilizamos do ferramental dos betas e filtro de Kalman para recontar um pouco da história da Petrobras, sua relação com os preços de petróleo e a participação da empresa dentro de uma agenda política. Mas como que um gestor sistemático utiliza essa informação para gestão de investimentos?

A decomposição de empresas em componentes de risco macro (preço de commodities, moedas, juros, risco-país, etc.) e também em componentes micro (alavancagem financeira, variabilidade de resultados, entre outros) é um instrumento fundamental do gestor sistemático para transformar o complexo em simples. É também uma das ideias fundamentais por trás do Factor Investing (que iremos abordar detalhadamente em futuras postagens).

Nesse exercício simples, decompomos a Petrobras em componentes macro de risco e identificamos dinâmicas próprias com relação a preços de câmbio, petróleo e o Ibovespa. Notamos que a empresa foi perdendo gradativamente a capacidade de repassar preços no mercado interno.

Para a gestão sistemática, essa dinâmica é interpretada como um aumento de risco do investimento em Petrobras. E não havendo um correspondente aumento do retorno esperado, o natural seria ver uma redução na atratividade da empresa (participações cada vez menores da empresa no portfólio), contribuindo para a construção de estratégias que se defendem muito bem de eventos adversos, como o ocorrido no último dia 22 de fevereiro.

Lucas Pires | Caio Castro