O desenvolvimento dos modelos multifatoriais

No nosso último post, falamos sobre o modelo de precificação de ativos mais conhecido, o CAPM, desenvolvido nos anos 1960 e que forneceu a base teórica para o investimento baseado em fatores (factor investing).

Com a restrição de que apenas o risco de mercado explicaria o retorno das ações, logo surgiram inconsistências empíricas (anomalias) em relação ao CAPM. Isso motivou o surgimento, já nos anos 1970, de modelos multifatoriais de precificação de ativos1. É apenas nos anos 1990, no entanto, que Eugene Fama e Kenneth French (1992, 1993) apresentaram evidências robustas para o questionamento do CAPM, apresentando um novo modelo de três fatores de risco para o mercado de ações. Esta nota descreve tal modelo, que se tornou um marco no desenvolvimento de modelos multifatoriais de ações.

Parte II - O modelo de três fatores de Fama e French

Fama e French (1992) apresentam evidências empíricas sólidas em contradição ao CAPM. Eles analisam a relação entre o retorno das ações e cinco métricas: o beta de mercado (oriundo do CAPM), o tamanho da empresa, o nível de alavancagem, o valor patrimonial/valor de mercado (book to price) e o lucro/preço (earnings to price); e chegam a dois resultados marcantes: (i) o beta de mercado não ajuda a explicar a variação média no retorno das ações; e (ii) a combinação entre o valor patrimonial/valor de mercado e o tamanho da empresa explicam de uma melhor forma a variação no retorno das ações2.

Com base nesses resultados, Fama e French (1993) apresentam um novo modelo de precificação de ativos, com três fatores de risco: mercado, valor e tamanho, representados pelos retornos, respectivamente, da carteira de mercado (assim como no CAPM), de uma estratégia de valor3 e de uma estratégia de tamanho da empresa.

Para Fama e French (1993), a estratégia de valor foi definida pela compra de ações de empresas com uma alta razão entre valor patrimonial e valor de mercado (VP/VM) e pela venda de ações com um baixo valor para essa métrica (HML, high minus low book-to-market). Já a estratégia de tamanho envolve a compra de ações de firmas pequenas e a venda de ações de firmas grandes (SMB, small-minus-big firms).

Sendo assim, o retorno esperado de uma ação pode ser expresso como a taxa livre de risco Rf mais a soma dos prêmios de risco de cada fator vezes os seus respectivos betas (sensibilidade da ação ao fator em questão):

E(R)=Rf

+β(E(RM)−Rf)

+βHMLE(HML)

+βSMBE(SMB)

Alguns denominam a estratégia de valor como de valor − crescimento (value-growth) para evitar confusão, pois consiste na compra de ações baratas em relação ao ser valor patrimonial (ações de valor - value stocks) e na venda de ações caras em relação ao seu valor patrimonial (normalmente, ações de crescimento - growth stocks). Essa estratégia aposta na observação de que, em média, ações de valor têm um desempenho melhor do que ações de crescimento.

A estratégia de tamanho, por sua vez, tem como objetivo capturar o fenômeno (observado à época) de que ações de empresas pequenas teriam um desempenho superior a ações de empresas grandes.

As observações de Fama e French (1993) causaram impacto na comunidade científica porque demonstraram de uma forma muito clara (e estatisticamente significativa) que existem outros componentes além do risco de mercado que são relevantes para explicar o comportamento das ações. Para o mercado americano, o modelo com apenas o fator de mercado foi capaz de explicar por volta de 70%-80% das oscilações de preço entre 1963 e 1991. Com a inclusão dos fatores de valor e tamanho, esse valor passou para mais de 90%.

Fama e French argumentam que o poder explicativo dos fatores de valor e tamanho está relacionado a uma compensação pelo risco sistemático da ação (função do beta de cada um desses fatores). Empresas pequenas ou de valor (alto VP/VM) seriam mais arriscadas e, por isso, demandariam um retorno maior. Outros pesquisadores4, no entanto, propõem explicações comportamentais para a relação entre as características da empresa e o retorno das ações, o que levaria a erros de precificação desses ativos. Por exemplo, o mercado extrapolaria o crescimento passado do lucro das empresas, aumentando o seu preço e, consequentemente, reduzindo o seu retorno futuro.

Fatores de risco ao longo do tempo

Da mesma maneira que construímos no primeiro post uma estratégia exposta exclusivamente ao risco de mercado (com resultados muito negativos para o mercado brasileiro), vamos agora ilustrar como as estratégias de valor e tamanho evoluíram ao longo do tempo.

Vale destacar que não há “certo” ou “errado” na seleção das métricas que compõem as estratégias de valor e tamanho. Por exemplo, a estratégia de valor pode ser montada com base na métrica proposta por Fama e French (book-to-market), como também em diversas outras, como a razão entre o lucro líquido por ação e o preço da ação (earnings yield), a geração de fluxo de caixa por ação e o preço da ação (CF/P) ou o valor da firma por EBITDA (EV/EBITDA). Pode-se também utilizar métricas compostas, além de adaptar a avaliação para a realidade de diferentes setores da economia (por exemplo, não faz sentido avaliar bancos sob a métrica de EV/EBITDA).

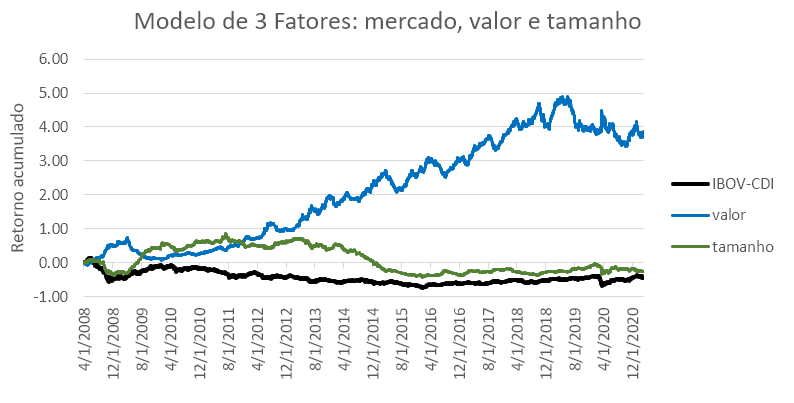

Nós apresentamos a seguir a evolução das estratégias de valor e tamanho com base em metodologia proprietária da DAO Capital, tendo como referência o mercado de ações brasileiro.

A primeira observação refere-se ao excelente desempenho da estratégia de valor ao longo do tempo, com resultado muito superior ao fator tamanho e o fator mercado (IBOV − CDI). De forma muito simplificada, significa dizer que um portfólio estruturalmente posicionado em empresas mais baratas (conforme o conjunto de métricas de valor adotado) teria um resultado positivo e consistemente superior ao mercado durante quase todo o período em análise (2008-2020). Vale observar, contudo, que há também períodos em que essa estratégia perdeu dinheiro, não estando imune a ciclos de mercado e mudanças de comportamento dos investidores.

A segunda observação diz respeito ao relativo baixo desempenho da estratégia de tamanho. Ações de pequenas empresas tiveram um desempenho razoavelemente superior a ações de grandes empresas até meados de 2011 (pico da curva). Após isso, essa estratégia teve um retorno negativo na maior parte do tempo fazendo com que o seu retorno acumulado se estabilizasse em um valor negativo e próximo de zero após 2015. Pelo seu baixo poder de explicação para o mercado brasileiro, a DAO não utiliza o fator de risco “tamanho” na composição de seus portfólios.

Finalmente, a estratégia com base na carteira de mercado teve o pior desempenho entre os três fatores, como já havíamos apontado no primeiro post.

A seguir...

O modelo de três fatores de Fama e French inaugura uma nova etapa na pesquisa acadêmica sobre precificação de ativos. Ele inclui dois fatores de risco (valor e tamanho) como determinantes do resultado das empresas, para além do risco de mercado. Além disso, é de fácil implementação e alto poder explicativo. Mas quantos outros fatores existiriam que ainda não haviam sido descobertos?

Desde então, uma enormidade de novos fatores tem sido propostos e testados. Fatores relacionados a qualidade, alavancagem financeira, momentum, volatilidade, variáveis macroeconômicas, entre tantos outros.

Nos próximos posts, contaremos um pouco do descobrimento desses novos fatores e o que levou a DAO a adicionar três novos fatores (de qualidade, momentum e volatilidade) ao nosso modelo de investimentos. Contaremos também da produção acelerada de novos fatores, que levou Cochrane (2011) a descrever o conjunto de possíveis fatores como um “zoológico de fatores” (zoo of factors), e do problema que isso causa para a construção de estratégias robustas de investimento.

Marco Lyrio | Caio Castro

_________________________________

1 Notadamente, o CAPM intertemporal de Merton (1973) e a Teoria de Precificação por Arbitragem (Arbitrage Pricing Theory, APT) de Ross (1976).2 Black (1993) faz críticas fortes ao estudo de Fama e French (1992), sugerindo o uso de data mining.

3 O que seria uma estratégia de valor? De forma muito superficial, poderíamos dizer que o investidor de valor tem uma preferência por comprar ativos baratos (preço abaixo do “valor intrínseco”) e vender ativos caros (preço acima do valor intrínseco). Por sua vez, cada investidor pode ter seu próprio conjunto de métricas e opiniões que o auxiliam na formação desses conceitos de valor intrínseco de cada ativo.

4 Daniel e Titman (1997), por exemplo.

Referências

Black, F. (1993), "Beta and return", Journal of Portlofio Management 20 (1), 8–18.

Cochrane, J. H. (2011), "Presidential address: Discount rates", Journal of Finance 66, 1047–1108.

Daniel, K. e S. Titman (1997), "Evidence on the characteristics of cross-sectional variation in stock returns", Journal of Finance 52, 1–33.

Fama, E. F. e K. R. French (1992), "The cross-section of expected stock returns", Journal of Finance 47, 427–465.

Fama, E. F. e K. R. French (1993), "Common risk factors in the returns on stocks and bonds", Journal of Financial Economics 33, 3–56.

Merton, R. C. (1973), "An intertemporal capital asset pricing model", Econometrica 41, 867–887.

Ross, S. A. (1976), "The arbitrage theory of capital asset pricing", Journal of Economic Theory 13, 341–360.