Fatores de investimento

Esse é o nosso terceiro post sobre a evolução dos modelos fatoriais de precificação de ativos. Em "De onde vieram os fatores de investimento", falamos sobre o modelo que deu origem ao uso de fatores para a precificação de ativos (CAPM). Já no post "O desenvolvimento de modelos multifatoriais", apresentamos o modelo de três fatores de Fama e French, que até hoje serve como referência para a precificação de ações.

Neste post, descrevemos outros três fatores de estilo amplamente utilizados pela indústria de investimentos (momentum, qualidade e volatilidade) e comparamos o desempenho de cada um com os fatores de Fama e French (FF, 1993). Com isso, completamos a descrição do conjunto básico de fatores de investimento.

Parte III - Momentum, qualidade e volatilidade

Momentum

Ao mesmo tempo em que FF (1993) propunham o seu modelo de três fatores, Jegadeesh e Titman (1993) testavam uma estratégia com base no momentum do preço das ações. Essa estratégia envolve a compra das ações cujos preços subiram mais nos últimos meses (de seis a doze, geralmente) e a venda das ações cujos preços caíram mais nesse mesmo período (WML, past winner minus past loser stocks). As evidências favoráveis com relação a essa estratégia foram formalizadas por Carhart (1997) em um modelo de quatro fatores que estende o modelo de três fatores de Fama e French:

E(R)=Rf

+βM(E(RM)−Rf)

+βSMBE(SMB)

+βHMLE(HML)

+βWMLE(WML)

Relembrando, RM, SMB e HML representam o retorno dos fatores de mercado, tamanho e valor, respectivamente.

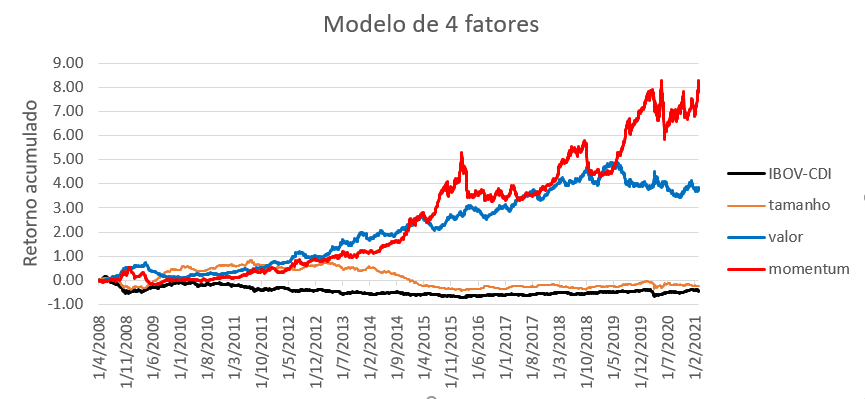

Nós ilustramos a seguir como esses quatro fatores evoluíram ao longo do tempo. As estratégias de tamanho, valor e momentum foram calculadas com base em metodologia proprietária da DAO Capital para o mercado de ações brasileiro.

É impressionante o desempenho da estratégia de momentum. O seu retorno acumulado foi mais de duas vezes superior ao da estratégia de valor. Esse desempenho pode ser atribuído principalmente a três períodos com duração entre um e dois anos (fev/2014 a jan/2016; mai/2017 a set/2018; e abr/2019 a mai/2020). Apesar disso, também chama a atenção a intensidade das perdas em vários momentos, observadas após os períodos de alta mencionados e muito superiores às da estratégia de valor.

Como vimos no post passado, as estratégias de mercado (IBOV-CDI) e tamanho tiveram um desempenho muito ruim ao longo desse periodo, com um retorno acumulado de aproximadamente -45% e 25%, respectivamente.

Qualidade

Uma dimensão não tratada até agora envolve indicadores de qualidade das empresas, incluindo: lucratividade, crescimento dos lucros, estabilidade dos retornos (segurança), produtividade (retorno sobre o capital investido – ROI), nível de investimento e alavancagem, entre outros.

Estratégias de investimento em qualidade, portanto, levam em consideração características de qualidade independentes do preço das ações. FF (1992), por exemplo, incluem o nível de alavancagem entre as métricas estudadas para explicar o retorno das ações. Já Novy-Marx (2014) faz uma comparação entre sete conceitos de qualidade.

As evidências a favor da dimensão qualidade na precificação de ações1 levaram FF (2015) a estender o seu modelo original de três fatores com duas métricas de qualidade: (i) o fator lucratividade, representado pela diferença de retorno entre carteiras de ações com lucratividade robusta e fraca (RMW, robust minus weak); e (ii) o fator investimento, representado pela diferença de retorno entre carteiras de ações de empresas com baixo e alto nível de investimento (CMA, conservative minus aggressive). Para esse último fator, a hipótese é que empresas que necessitam realizar menos investimentos (com relação ao seu total de ativos) tendem a ter retornos superiores àquelas intensivas em investimento. O modelo de cinco fatores de FF pode, então, ser expresso como:

E(R)=Rf

+βM(E(RM)−Rf)

+βSMBE(SMB)

+βHMLE(HML)

+βRMWE(RMW)

+βCMAE(CMA)

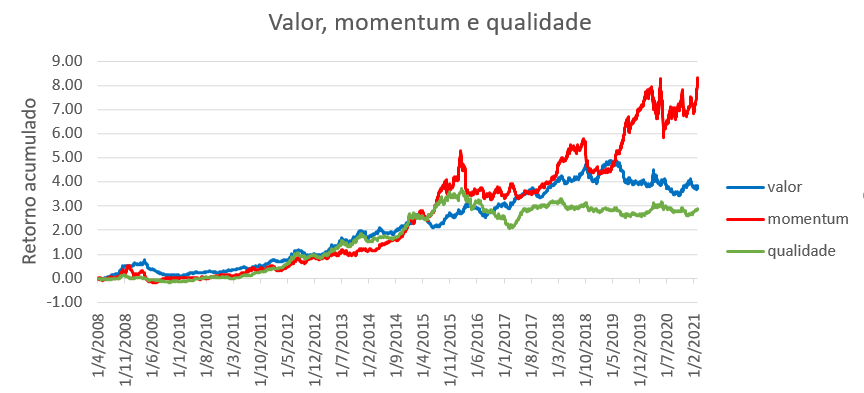

O gráfico a seguir compara o desempenho da estratégia de qualidade (metodologia DAO Capital) com o desempenho das duas melhores estratégias analisadas até agora, valor e momentum.

Olhando para todo o período, a estratégia de qualidade apresentou um retorno acumulado significativamente menor do que as estratégias de momentum e valor. Até o início de fevereiro de 2016, no entanto, essa estratégia teve um ótimo desempenho, estando no acumulado quase 100 pontos percentuais acima da estratégia de valor. Após isso, teve uma queda significativa e uma recuperação parcial até abril de 2018. Desde então, vem andando de lado, com quedas e recuperações suaves.

De modo geral, essa é uma estratégia de baixa volatilidade, proporcionando menos emoção para o investidor, mas que combinada com outras estratégias pode trazer benefícios importantes no longo prazo.

Volatilidade

O fator (baixa) volatilidade (low volatility factor) tem como base uma anomalia relacionada à relação risco-retorno dos ativos. Ao contrário do que seria esperado, vários trabalhos mostram uma relação negativa entre a volatilidade e o retorno das ações. Ou seja, ações com volatilidade alta têm retornos mais baixos do que ações com volatilidade baixa.2

Talvez o principal ponto do CAPM e de modelos multifatoriais é que a volatilidade em si de um ativo não deve importar para o seu retorno esperado. O risco de um ativo deve ser medido pela forma como esse ativo se move em relação aos fatores de risco da economia, representado pelos betas do ativo. Betas maiores estariam associados a retornos maiores.3

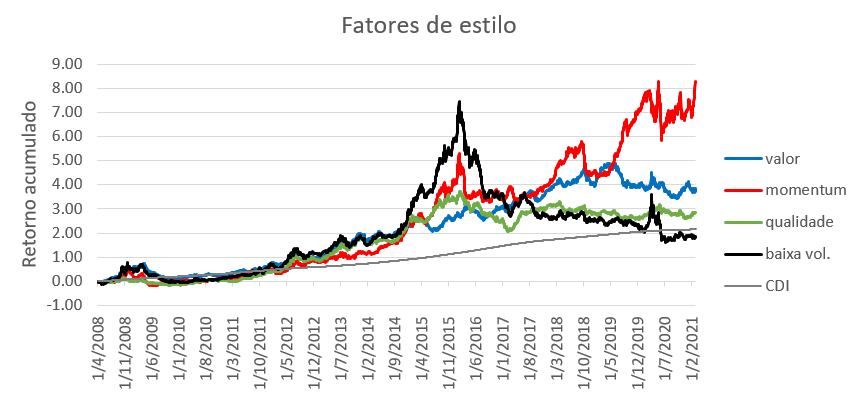

As evidências empíricas contrárias a essas previsões motivaram o desenvolvimento de estratégias de investimento que envolvem a compra de ações com baixa volatilidade (ou baixo beta de mercado) e a venda de ações com alta volatilidade (ou alto beta de mercado).4 O gráfico a seguir compara o desempenho do fator volatilidade (calculado pela DAO Capital) com os fatores valor, momentum e qualidade.

O fator volatilidade apresentou um desempenho surpreendente até o final de janeiro de 2016, superando o fator momentum em mais de 200 pontos percentuais no acumulado. Logo após esse pico, no entanto, passou por um período de queda brusca por aproximadamente um ano. Desde então, continua com uma tendência negativa exceto por dois meses no começo de 2020, sendo que do final de junho de 2020 até o final da nossa amostra passou a ter um retorno acumulado inferior à taxa livre de risco (CDI). Paradoxalmente, o fator baixa volatilidade foi o que apresentou a maior volatilidade entre os quatro fatores, assim como o menor retorno médio durante todo o período.

A seguir...

Neste e em posts anteriores, nós discutimos passos fundamentais na busca por fatores que expliquem o retorno das ações. Descrevemos seis fatores de investimento (mercado, tamanho, valor, momentum, qualidade e volatilidade) e o desempenho de cada um nos últimos 13 anos para o mercado brasileiro.

O número de fatores reportados na literatura, entretanto, tem aumentado de forma quase descontrolada. Harvey e Liu (2019) categorizam mais de 400 fatores de investimento. Eles enfatizam, no entanto, que muitos deles provavelmente são falsos, sendo apenas fruto da sorte ou data mining. Com relação a isso, Cochrane (2011) menciona a existência de um zoológico de fatores (zoo of factors).

No próximo artigo, faremos uma discussão e categorização desse conjunto de fatores de investimento. Descreveremos também os critérios e técnicas utilizadas para identificar os fatores que possuem capacidade de explicar tanto o corte transversal (cross-section) como a série temporal do retorno das ações.

Marco Lyrio

_________________________________

1 Ver Chen, Novy-Marx e Zhang (2010) e Novy-Marx (2013), entre outros.2 Ang, Hodrick, Xing e Zhang (2006), entre outros.

3 Esse é o caso para fatores com prêmios de risco positivos. O oposto ocorre para fatores com prêmios de risco negativos.

4 Por exemplo, Frazzini e Pedersen (2014).

REFERÊNCIAS

Ang, A., R. Hodrick, Y. Xing e X. Zhang (2006), "The cross-section of volatility and expected returns", Journal of Finance 61 (1), 259–299.

Carhart, M. M. (1997), "On persistence in mutual fund performance", Journal of Finance 52 (1), 57–82.

Chen, L., R. Novy-Marx e L. Zhang (2010), "An alternative three-factor model", SSRN Working Paper.

Cochrane, J. H. (2011), " Presidential address: discount rates", Journal of Finance 66 (4), 1047–1108.

Fama, E. F. e K. R. French (1992), "The cross-section of expected stock returns", Journal of Finance 47 (2), 427–465.

Fama, E. F. e K. R. French (1993), "Common risk factors in the returns of stocks and bonds", Journal of Financial Economics 33 (1), 3–56.

Fama, E. F. e K. R. French (2015), "A five-factor asset pricing model", Journal of Financial Economics 116 (1), 1–22.

Frazzini, A. e L. H. Pedersen (2014), "Betting against beta", Journal of Financial Economics 111 (1), 1–25.

Harvey, C. R. e Y. Liu (2019), "A census of the factor zoo", SSRN Working Paper 3341728.

Jegadeesh N. e S. Titman (1993), "Returns to buying winners and selling losers: Implications for stock market efficiency", Journal of Finance 48 (1), 65–91.

Novy-Marx, R. (2013), "The other side of value: The gross profitability premium", Journal of Financial Economics 108 (1), 1–28.

Novy-Marx, R. (2014), "Quality investing ", Working Paper.