Explorando os retornos do Ibovespa: estratégia de momentum

Em posts anteriores do blog (aqui), ao explorarmos os fatores de estilo que utilizamos nos fundos da DAO, apresentamos o Momentum. Simplificadamente, Momentum é o nome que se dá à característica empiricamente observada de que ativos financeiros que se valorizaram recentemente tendem a continuar se valorizando, enquanto ativos cujos preços caíram, tendem a continuar caindo.

Essa é a forma mais simples e intuitiva para se definir o Momentum em termos absolutos, mas não necessariamente a forma mais precisa. Expandindo um pouco mais o conceito, é possível classificar Momentum em dois tipos: de série temporal (time series) e de corte transversal (cross section).

A característica do primeiro tipo (Momentum de série temporal) está em linha com a explicação apresentada no começo desse texto. Ou seja, você compra ativos que estão subindo e vende ativos que estão caindo. Já para o Momentum de corte transversal, a avaliação é relativa a todos os ativos considerados. Isto é, dentro de uma cesta de ativos, aqueles com melhor desempenho relativo (os que subiram mais ou os que caíram menos) serão comprados e os com pior desempenho (os que subiram menos ou os que caíram mais), vendidos. Note que num cenário hipotético, mesmo com todos os ativos da cesta apresentando resultado absoluto negativo, sempre é possível identificar o conjunto com melhor desempenho (parte comprada). Nos fundos da DAO, utilizamos sinais de Momentum de corte transversal e de séries temporais em diferentes fases do processo de construção de nossos portfólios.

Inspirado no artigo Momentum Turning Points (2022), de Goulding et al. (aqui), vamos avaliar uma metodologia simples de Momentum de séries temporais para o Ibovespa. Na formulação do artigo, são definidos dois horizontes de formação: lento (12 meses) e rápido (1 mês). Por meio da combinação dos dois horizontes, quatro estados são definidos, conforme abaixo:

- Bull: retorno de 12 meses e retorno de 1 mês positivos;

- Correction: retorno de 12 meses positivo e retorno de 1 mês negativo;

- Bear: retorno de 12 meses e retorno de 1 mês negativos;

- Rebound: retorno de 12 meses negativo e retorno de 1 mês positivo.

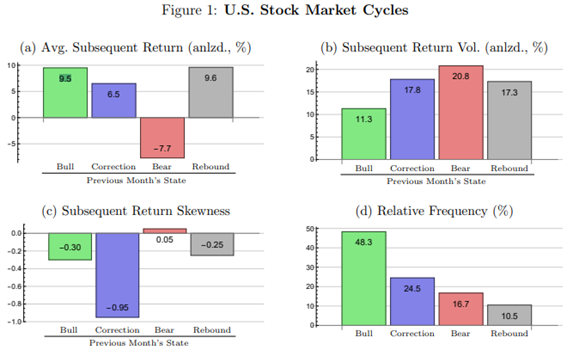

Após a definição dos regimes, o artigo apresenta estatísticas do mercado americano para o mês subsequente (dados de 1968 a 2018). Os resultados são exibidos na figura abaixo.

Nos períodos definidos como Bull pela metodologia, a média de retornos do mês subsequente é positiva (9,5% anualizado) e com menor volatilidade (11,3% anualizada). Já para o estágio Bear, a média é bastante negativa (-7,7% anualizado) e com alta volatilidade (20,8% anualizada). Destaca-se também, pelo gráfico de frequência relativa, que durante 48,3% do tempo o mercado americano esteve em Bull Market. Os resultados apresentados, mesmo utilizando uma metodologia bastante simples, indicam a presença de Momentum de séries temporais para o mercado americano.

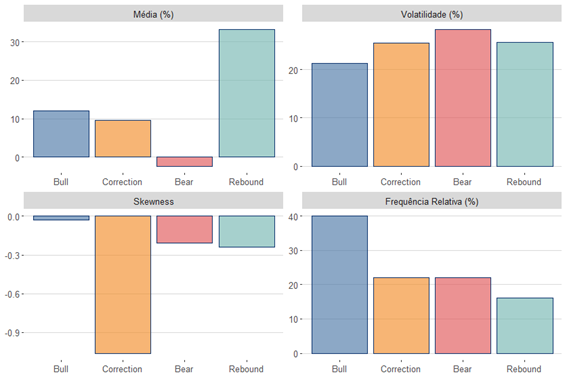

Será que o Ibovespa tem o mesmo comportamento? Replicando a mesma metodologia para o mercado brasileiro, para o período de 1999 até 2022 obtemos os seguintes resultados.

De maneira geral, os resultados para o Ibovespa são qualitativamente parecidos aos resultados apresentados no artigo original, sobretudo quando olhamos para os regimes Bull (média positiva e baixa volatilidade) e Bear (média negativa e alta volatilidade). Já para as divergências, chama atenção o forte retorno em meses subsequentes a um Rebound. No entanto, o estado Rebound tem o menor número de observações entre todos.

Chama atenção também a frequência relativa do estado Bull: enquanto no mercado americano, o estado Bull é detectado em quase 50% do tempo, para o Ibovespa, estamos em bull market em apenas 40% dos períodos. De forma análoga, os bear markets tem frequência de 16,7% no mercado americano e mais de 20% dos períodos do Ibovespa.

Comportamentos de Mercado e Limitações da Estratégia de Momentum

No artigo Momentum Turning Points (2022), os autores identificaram que, para o mercado americano, existem comportamentos bastante distintos de retorno esperado, volatilidade e assimetria de retornos, conforme os quatro estados de mercado (Bull, Correction, Bear e Rebound).

Ao replicar o trabalho para a realidade brasileira, encontramos resultados em linha com esses observados pelos autores.

Entender esses diferentes comportamentos do mercado conforme cada estágio é uma habilidade essencial para a construção de estratégias de investimento que são vencedoras, tanto em mercados favoráveis, quanto mercados desfavoráveis.

Para ilustrar o caso: quando o mercado está em Correction temos vários eventos de retornos negativos acentuados (skewness negativo), mas ainda assim o retorno anualizado nesses períodos é, em média, positivo. Com essa informação, é razoável supor que uma estratégia de buy the dip (comprando os ativos nos dias de maiores quedas) deveria melhorar o perfil de retorno do investidor, ao passo que uma estratégia de stop loss (vender os ativos justo nesses dias de maior queda) deveria ter o efeito contrário. Reflexões análogas podem ser feitas para cada um dos demais estágios.

Um ponto que se deve ter em mente na hora de implementar qualquer estratégia de Momentum, seja de séries temporais ou de corte transversal, é que essas têm bom perfil de retorno no longo prazo, mas não são infalíveis. De maneira geral, estratégias de Momentum têm baixo poder de explicação para o curto prazo e sofrem bastante em situações de reversão de tendência. Por exemplo, olhando para o fechamento do Ibovespa em outubro-2022, tínhamos um cenário de retornos acumulados e positivos tanto para o horizonte de 12 meses (+12%) e 1 mês (+5,4%), configurando-se então o estado de Bull, na definição dos autores. Independentemente disso, no momento de conclusão deste artigo (25-11-2022), o mercado brasileiro apresentava queda de 3,6% no período subsequente (novembro-2022).

Cabe ao investidor conhecer os pontos fortes e as limitações dos sinais de Momentum para, em combinação com outras ferramentas de análise, montar o melhor conjunto de estratégias de investimento adequado ao seu perfil de risco.

Lucas C. Pires | Caio Castro

Referências

GOULDING, CHRISTIAN L. and HARVEY, Campbell R. and MAZZOLENI, Michele. Momentum Turning Points (August 4, 2022). Disponível em SSRN: https://ssrn.com/abstract=3489539 ou http://dx.doi.org/10.2139/ssrn.3489539