De onde vieram os fatores de investimento

O foco da estratégia de investimento baseada em fatores (factor investing) é a constatação de que os fatores de risco são os principais responsáveis pelos retornos dos ativos. Especificamente, cada ativo pode ser explicado por sua exposição ou sensibilidade a determinados fatores de risco presentes na economia, que por sua vez determinam o retorno esperado desse ativo.1

Várias questões imediatamente vêm à mente. O que exatamente é um fator? Quantos fatores existem? Os fatores são os mesmos para todos os ativos e constantes ao longo do tempo? Como podemos medir a importância de um fator em relação a outro? E, finalmente, como podemos montar uma carteira de investimento que proporcione a melhor relação entre risco e retorno com base em fatores?

Para responder todas essas questões preparamos uma série de posts em que passaremos pelo nascimento e evolução da teoria de fatores, até chegarmos aos tempos atuais e o que se discute na fronteira da pesquisa em finanças aplicadas. Nossa história começa por volta de 1960, com a proposição do primeiro fator de risco: a carteira de mercado.

Parte I – Surge o conceito de Risco de Mercado: origem da teoria baseada em fatores

Hoje pode parecer trivial afirmar que existem inúmeros benefícios em compor uma carteira diversificada de investimentos, ou que os ativos têm correlação entre si, mas a verdade é que essa concepção de mitigação de risco e diversificação é relativamente recente, com sua primeira formulação feita por Markowitz apenas em 1952. Desde então, o conceito de fronteira eficiente (o conjunto de carteiras que fornece o menor risco para um determinado nível de retorno) determinou as próximas décadas de pesquisa acadêmica.

Nos anos 1960, um grupo de pesquisadores resolveu alterar a ótica da análise: assumindo que todos os investidores cheguem à mesma fronteira eficiente formulada por Markovitz, como explicar o retorno individual dos ativos? Com a proposição do Capital Asset Pricing Model (CAPM)2, surge o conceito de fatores de risco como determinantes do retorno dos ativos, sendo o primeiro fator de risco sugerido a chamada carteira de mercado (o portfólio perfeitamente diversificado, com todos os ativos existentes na economia).

Segundo o CAPM, existe apenas uma fonte de risco para os ativos, que é a carteira de mercado (M). Apesar de empiricamente não ser um sucesso para construção de estratégias de investimento, muito se aprendeu com esse modelo. Talvez a lição mais importante tenha sido a de que o risco de um ativo (ou carteira de ativos) não deva ser medido individualmente, pela sua volatilidade ou outra métrica, mas pela forma como esse ativo se move em relação a outros ativos e ao mercado como um todo.

Em economês, a medida correta de risco expressa a covariância desse ativo com a carteira de mercado, o chamado beta (β) do ativo. Esse beta mede o quanto o ativo está exposto ao fator Risco de Mercado, ou seja, aquele que não pode ser eliminado através da diversificação da carteira de investimento. Com isso, o retorno esperado de um ativo (E(R)) pode ser expresso como a taxa livre de risco (Rf) mais um prêmio de risco. Esse prêmio de risco, por sua vez, é igual ao beta do ativo vezes o prêmio de risco da carteira de mercado (E(RM)−Rf):

E(R)=Rf+β(E(RM)−Rf)

De acordo com esse modelo, ativos com alta exposição ao fator carteira de mercado (com betas altos) vão mal quando o mercado como um todo cai. No entanto, no longo prazo, esses ativos têm um retorno médio acima da carteira de mercado. Dessa forma, os investidores estariam sendo recompensados pelas perdas ocorridas justamente durante tempos difícies (queda do mercado como um todo).

Essa relação simples mostra a essência do investimento baseado em fatores, que pode ser dividida em duas etapas: (i) encontrar fatores de risco que afetem toda a economia (sejam abrangentes), que perdurem ao longo do tempo (sejam persistentes), e que tenham um prêmio de risco elevado (sejam relevantes); e (ii) montar uma carteira de investimento com a melhor combinação entre as sensibilidades (betas) de cada ativo a cada fator de risco.

Apesar de conceitualmente interessante, o CAPM infelizmente se mostrou um modelo insuficiente para construir bons sinais de investimento, que batem consistementemente o mercado. Isso levaria uma nova geração de pesquisadores a continuar buscando por fatores de risco que melhor determinassem o resultado das empresas, e que vai culminar com o surgimento do modelo de três fatores de Fama-French.

Mas essas são cenas para os próximos capítulos. Nessa nota, nos concentramos no nascimento da ideia. Trazendo para a realidade brasileira, qual seria o comportamento da carteira de mercado e do prêmio de risco proposto pelo CAPM?

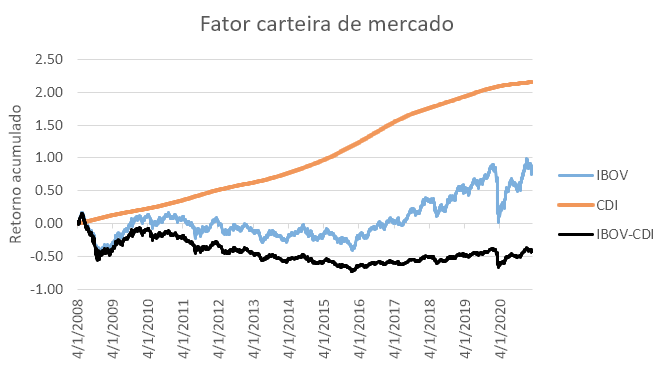

Fator carteira de mercado

Idealmente, gostaríamos de plotar o valor esperado da carteira de mercado (Ibovespa) acima da taxa livre de risco (CDI), ou seja, o seu prêmio de risco. Como não dispomos do seu valor esperado, utilizamos o seu retorno realizado. O gráfico mostra o retorno acumulado entre 01/04/2008 e 26/02/2021.

Durante esse período, investir na carteira de mercado (IBOV) foi um péssimo negócio. O seu rendimento acumulado ficou consistentemente abaixo do CDI. Como consequência, o retorno acumulado da diferença entre os dois, ou seja, do retorno em excesso da carteira de mercado (RM − Rf) foi negativo de abril de 2008 a fevereiro de 2021. Dito de uma outra maneira, no Brasil o prêmio de risco realizado durante todo o período foi consistentemente negativo.

Logo, um ativo (ou carteira de ativos) com um beta igual a 1, por exemplo, ou seja, que se move junto com a carteira de mercado, teria tido ao longo desse tempo um retorno bem abaixo da taxa livre de risco.

A diferença entre o IBOV e o CDI também pode ser vista como o desempenho de uma carteira que toma emprestado à taxa CDI para investir no Ibovespa (carteira de custo zero). Essa carteira teve um retorno negativo de mais de 40% ao longo desse período.

A seguir...

Os resultados do CAPM para a realidade brasileira são especialmente negativos, mas nem de longe são a exceção. Efetivamente, utilizar o CAPM como um ferramental prático de investimento em ações nunca pareceu uma boa ideia. Mas o conceito inaugurado pelo CAPM, de tentar identificar fatores abrangentes que explicam o resultado dos investimentos, esse sim foi muito bem recebido tanto pela academia quanto pelo mercado em geral e é uma das pedras fundamentais na análise de empresas e decomposição de risco da economia contemporânea. Durante os próximos anos, os pesquisadores iriam, então, apresentar diversas formulações e reinterpretações do conceito de prêmio de risco para melhorar a proposta do CAPM, até chegarmos em mais um grande marco, na década de 90.

No próximo post, apresentaremos a formulação proposta por Fama e French na década de 90 e como os novos fatores de risco identificados pela literatura nos ajudam a melhor explicar as variações no retorno dos ativos (e, a partir daí, efetivamente, construir estratégias de investimento).

Marco Lyrio | Caio Castro

_________________________________

1 Para uma descrição detalhada sobre factor investing, veja o livro de Andrew Ang (2014).2 Capital Asset Pricing Model (CAPM), usualmente atribuído a Sharpe (1964), Lintner (1965a,b) e Mossin (1966). French (2003) destaca a contribuição de Treynor (1961, 1962) para a formação dessa teoria.

Referências

Ang, A. (2014), "Asset Management - A Systematic Approach to Factor Investing", Oxford University Press.

Lintner, J. (1965a), "The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets", Review of Economics and Statistics 47(1), 13–37.

Lintner, J. (1965b), "Securities prices, risk, and maximal gains from diversification", Journal of Finance 20(4), 587–615.

Markowitz, H. (1952), "Portfolio selection", Journal of Finance 7(1), 77–91.

Mossin, J. (1966), "Equilibrium in a capital asset market", Econometrica 34(4), 768–783.

Sharpe, W. F. (1964), "Capital asset prices: A theory of market equilibrium under conditions of risk", Journal of Finance 19(3), 425–442.

Treynor, J. L. (1961), "Market value, time, and risk", unpublished manuscript.

Treynor, J. L. (1962), "Toward a theory of market value of risky assets", unpublished manuscritpt.