Como são calculados os fatores de estilo?

Nos posts anteriores, nós explicamos o que é factor investing e como a metodologia evoluiu no decorrer dos anos. Neste artigo, nós vamos descrever a abordagem desenvolvida por Eugene Fama e Kenneth French no seu artigo de 1993, e que virou o padrão para o cálculo de fatores.

Antes de entrarmos na mecânica da construção, vamos lembrar o que estamos buscando. Nós queremos estimar o retorno esperado de portfólios em função do retorno esperado dos fatores a que ele se expõe e à sensibilidade do portfólio a tais fatores. Numa equação, seria algo como:

E(R)=Rf

+β(E(RM)−Rf)

+βHMLE(HML)

+βSMBE(SMB)

Traduzindo para o português: do lado esquerdo da equação está a espectativa de retorno do portfólio que queremos estimar. Do lado direito estão as variáveis independentes que, em tese, explicam o retorno do portfólio. Essas variáveis são: o fator Mercado, que é o retorno do mercado acionário (𝑅𝑀 − 𝑅𝑓), o fator Valor (HML) e o fator Tamanho (SMB). Note que cada fator está multiplicado por um beta (β), que é uma medida da sensibilidade do portfólio ao fator. Em outras palavras: um portfólio composto por ações de empresas pequenas (small caps) terá um βSMB maior do que um portfólio de empresas grandes. Um portfólio de empresas baratas terá um βHML maior do que um portfólio de empresas de alto crescimento. Os fatores de Fama e French são, na realidade, retornos observados de portfólios hipotéticos construídos segundo determinados critérios. É como um fundo long & short que fica permanentemente comprado em ações com determinada característica e vendido em ações que tenham a característica exatamente oposta. Em outras palavras, um portfólio autofinanciado, em que a parte vendida financia a parcela comprada.

Vamos ver, por exemplo, como é construído o fator Valor, que seria o retorno de um portfólio comprado em ações baratas e vendido em ações caras. Fama e French usaram como métrica de valor o valor patrimonial / valor de mercado (VP/VM, ou book to market no jargão acadêmico).

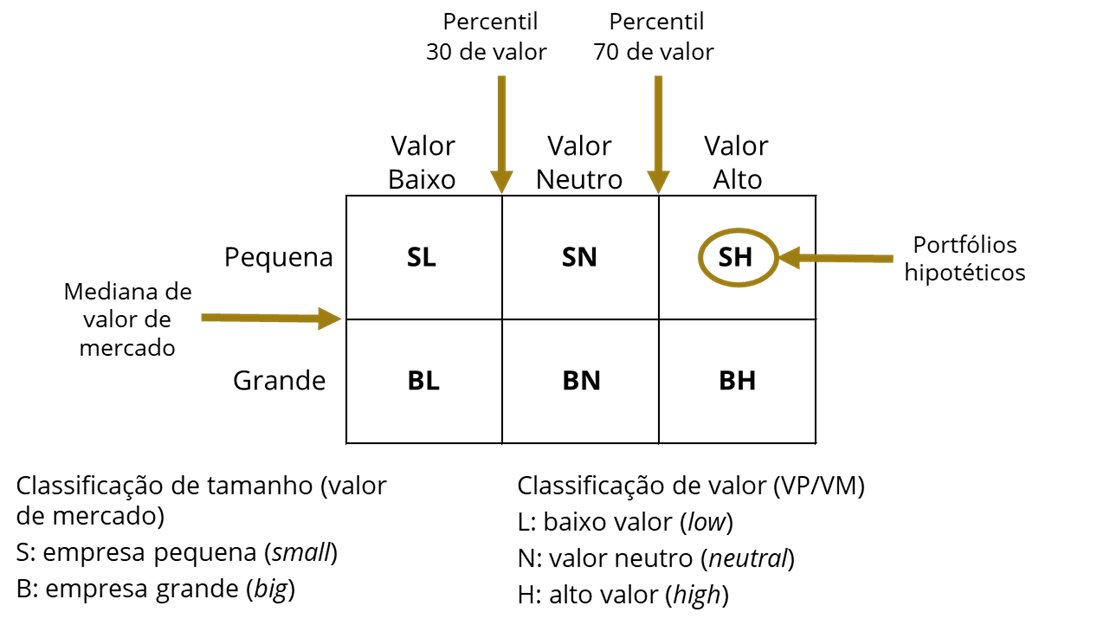

O primeiro passo para a construção do fator é a ordenação das empresas listadas na bolsa de valores em termos dessa métrica selecionada. Quando desenvolveram o modelo de 3 fatores, os autores decidiram arbitrariamente classificar as empresas em dois grupos de tamanho (small e big, dependendo de sua posição em relação à mediana de valor de mercado da NYSE) e três grupos de valor (high, neutral e low) com pontos de corte nos percentis 70 e 30 do indicador valor patrimonial / valor de mercado da NYSE). Já no desenvolvimento do modelo de cinco fatores (2015), eles testaram vários outros pontos de corte.

Cada empresa do universo de análise ganha então uma classificação de tamanho: S (small – empresas com valor de mercado menor do que a mediana das empresas listadas na bolsa) ou B (big – empresas com valor de mercado acima da mediana) e três grupos em cada um dos demais fatores, usando como pontos de corte os percentis 70 e 30 da bolsa de valores para o indicador usado. As empresas abaixo do percentil 30 são classificadas de L (low value, ou caras), as acima do percentil 70 são chamadas de H (high value, ou baratas) e as entre os percentis 30 e 70 são chamadas de N (neutral).

As ações são classificadas independentemente segundo cada um destes critérios, de modo que uma mesma firma deve receber mais de uma classificação. Por exemplo: uma empresa com valor de mercado inferior à mediana receberá a letra S, de small, no quesito tamanho. Se essa mesma empresa tiver indicador VP/VM entre os 30% maiores da bolsa, receberá a letra H (high) na dimensão valor. Desta forma, esta empresa será integrante do portfólio hipotético SH, que agrega todas as empresas pequenas e de alto valor da bolsa. De forma análoga, as empresas pequenas e de baixo valor receberão a classificação SL (small-low) e as pequenas de valor neutro serão SN (small-neutral). Obviamente, as empresas com valor de mercado acima da mediana receberão serão incluídas nos portfólios BH (big-high), BN (big-neutral) e BL (big-low).

O próximo passo é decidir como distribuir os pesos das ações em cada portfólio teórico (pesos iguais para todas ou ponderado por valor de mercado, por exemplo). A ponderação por valor de mercado tem a vantagem de atenuar a variância dos retornos, uma vez que há relação inversa entre tamanho e variância.

Outra questão a ser tratada é a frequência de rebalanceamento. Nos trabalhos originais de Fama e French, os portfólios hipotéticos são rebalanceados anualmente, ao final do primeiro semestre, e se mantém inalterados até o próximo ajuste no final do primeiro semestre no ano seguinte. Isso funciona bem num estudo acadêmico, mas não faz muito sentido quando se quer construir um portfólio real.

Uma vez construídos os portfólios, calculam-se seus retornos mensais simplesmente multiplicando-se o peso de cada ação integrante pela variação de seus preços, devidamente ajustados por eventos como desdobramentos, grupamentos e pagamentos de dividendos.

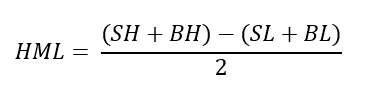

Passa-se em seguida ao cálculo do fator propriamente dito, a partir dos 6 portfólios formados pela combinação entre tamanho e valor. O fator HML (high minus low) corresponde ao retorno médio dos dois portfólios de alto valor, subtraído do retorno médio dos dois portfólios de baixo valor.

Esses fatores constituem o “lado direito” das equações, as chamadas variáveis independentes do modelo. As variáveis dependentes dos testes realizados são os retornos excedentes mensais de portfólios construídos a partir da intersecção entre tamanho evalor, de forma similar ao que se fez para a construção dos fatores.

Em seu trabalho original, Fama e French ordenaram e separaram as empresas em 5 grupos de tamanho e valor. O mercado brasileiro, no entanto, é muito menos profundo do que o americano, sendo impossível construir o mesmo número de carteiras hipotéticas com um nível satisfatório de diversificação. Então, uma tentativa de reproduzir o trabalho original para o mercado brasileiro precisa dividir as empresas em menos quantis, obtendo-se, portanto, menos portfólios em cada combinação.

Mesmo com esta adequação, há trimestres em que determinados portfólios contam com um número exíguo de empresas componentes, o que pode acarretar variância indesejável de retornos. Em vista desta limitação, é preciso adotar algum critério de exclusão para observações em que um dado portfólio não contenha pelo menos um número aceitável de ações.

Outro cuidado a ser tomado no mercado brasileiro é o critério de migração. Nos trabalhos de Fama e French, uma ação permance em um determinado portfólio de teste por pelo menos 1 ano, ao passo que no caso brasileiro é recomendável reclassificar as empresas mais frequentemente (a cada trimestre, por exemplo) para melhor capturar os efeitos dos fatores.

A figura a seguir ilustra a metolodogia de construção de portfólios de teste construídos em tamanho e valor:

No próximo artigo, discutiremos os resultados encontrados por Fama e French no seu paper de 1993 e traremos algumas considerações (e críticas) feitas por outros pesquisadores sobre os fatores de estilo propostos.

Fabio Motta