A Bolsa está cara ou barata? Uma abordagem sistemática.

Com o mercado brasileiro próximo dos 100 mil pontos novamente e amargando uma queda de mais de 20% em seis meses, a principal pergunta que o investidor se depara no momento é: oportunidade, ou melhor esperar?

Muitos analistas hoje comentam que a bolsa está “barata”, que as empresas têm apresentado resultados positivos e que essa é a oportunidade para comprar boas ações a preços descontados. Mas isso pode não ser suficiente para definir um bom ponto de entrada em bolsa. Certamente existiam boas empresas com a bolsa a 130 mil pontos também, e nem por isso se confirmou acertado (até o momento) o investimento na bolsa brasileira no seu all time high.

Uma das principais linhas de pesquisa interna da DAO tem por objetivo justamente medir a atratividade do investimento em renda variável nos diferentes momentos do tempo, identificando os melhores pontos de entrada e de saída como forma de potencializar o retorno dos nossos investidores. No post de hoje, compartilhamos um pouco dessa pesquisa para apresentar uma forma, sistemática, de medir se a bolsa está cara ou barata.

Alguns avisos antes de começarmos

Medir a atratividade de bolsa em diferentes momentos do tempo (o chamado market timing) é uma das tarefas mais desafiadoras para qualquer investidor. São tantos os elementos que influenciam o mercado, que mesmo um bom sinal dificilmente explica mais do que 1% da direção de mercado, ficando pendente os outros 99%.

Por conta disso, nenhum sinal de market timing pode ser interpretado, isoladamente, como uma bola de cristal. Comprar ações em uma bolsa “barata” para depois vendê-las quando a bolsa estiver “cara” é apenas uma de várias estratégias de market timing. Existem tantas outras, como utilizar componentes macro (PIB, inflação, balanço comercial, níveis de emprego, etc.), ou ferramentas técnicas (volatilidade, tendência de preços, volume de negociação).

Na DAO, utilizamos uma combinação de fatores fundamentalistas e técnicos para construir nossa interpretação de prêmios de risco e atratividade do mercado de renda variável como um todo. Para esse post, contudo, vamos fatiar a discussão e tratar especificamente de uma medida de atratividade de bolsa olhando para os fundamentos das empresas, bottom up, para tentar medir se a estratégia “bolsa barata vs bolsa cara” pode ser usada como um sinal de market timing.

Medindo a atratividade da bolsa brasileira – forma naïve

O gráfico que a maioria dos analistas gosta de olhar para medir a atratividade de bolsa é a relação de Preço / Lucro (P/L) do agregado de empresas que compõem o mercado brasileiro. Na tela da Bloomberg, a figura é a seguinte:

Da simples observação do gráfico, percebemos que o Ibovespa está negociando nos menores múltiplos de sua série histórica, um indício de que as ações estão, no agregado, com preços mais atrativos do que no passado recente. Então basta comprar agora e esperar o múltiplo convergir para suas médias históricas, certo? Obviamente, essa não é toda a história.

Primeiro, porque o nosso índice Ibovespa é fortemente representado por empresas de commodities e bancos, que negociam a múltiplos estruturalmente mais baixos, quando comparado ao restante da economia (em especial empresas de varejo e tecnologia). Uma alternativa seria usar a relação do P/L do índice SMALL11, ou de outra combinação com uma representação mais equilibrada entre os diversos setores da economia.

Além disso, a mesma métrica de P/E pode ser construída com números correntes ou expectativas, ou um blend. Ao utilizar informações correntes, o investidor parte da premissa de que os resultados do passado recente são uma boa proxy para os resultados do futuro. E ao utilizar expectativas, o investidor assume (i) que os analistas de mercado conseguem prever os resultados dos próximos trimestres e (ii) que essa informação ainda não foi integralmente precificada pelo mercado.

Por último, há também um elemento macro, de custo de alocação de capital (tanto pela empresa, quanto pelo investidor), que afeta diretamente a avaliação da relação P/L e precisa ser levado em consideração para medir a atratividade de bolsa. Um P/L mais baixo em virtude de um aumento do custo de capital não é um bom indicativo de que a bolsa ficou mais barata.

Medindo a atratividade da bolsa brasileira – forma robusta

Para construir um sinal de atratividade de bolsa utilizando a métrica de Preço / Lucro precisamos, então:

- selecionar séries temporais (históricas, de expectativas ou um blend) que melhor aproximem uma análise mais completa, bottom up, do valor das empresa;

- avaliar o mercado de forma agregada com um índice próprio, que reduza a participação de commodities e bancos (comparativamente ao Ibovespa), para uma melhor representatividade da economia brasileira como um todo;

- ajustar pelo risco de se investir em bolsa, utilizando diversas métricas de mensuração de custo de alocação de capital (juros real, risco país, moedas, etc.)

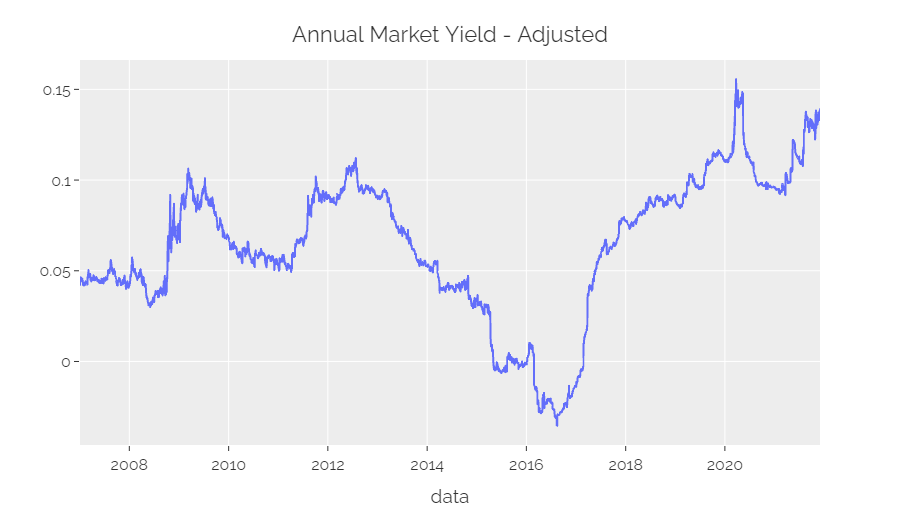

Fazendo os ajustes que a DAO considera adequados, chegamos então ao seguinte gráfico de yield da bolsa:

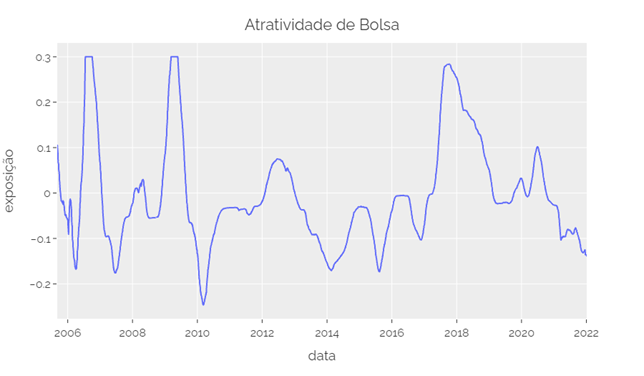

Que, por sua vez, utilizamos para a construção do seguinte sinal de otimismo / pessimismo com bolsa:

O sinal proposto tem uma interpretação bastante simples. Quando o sinal está próximo de zero significa que a bolsa está “no preço”. Isto é, as informações de Preço / Lucro, quando avaliadas de forma agregada e ajustadas pelo risco, estão devidamente incorporadas no preço das ações. Nesses momentos não há incentivo para o investidor aumentar, ou diminuir, a sua posição default em bolsa.

Quando o sinal está positivo, significa um cenário favorável para aumento de exposição em bolsa. Seja porque (i) as empresas apresentam de forma agregada um P/L mais atrativo, ou, (ii) reduziu-se o custo de alocação de capital, de modo a justificar múltiplos mais elevados no futuro. O oposto também se aplica: o sinal negativo sugere que as empresas estão caras no agregado, e/ou aumentou o custo de oportunidade de se investir em bolsa, ambas situações que sugeririam ao investidor uma postura mais cautelosa com relação a renda variável.

Um teste rápido

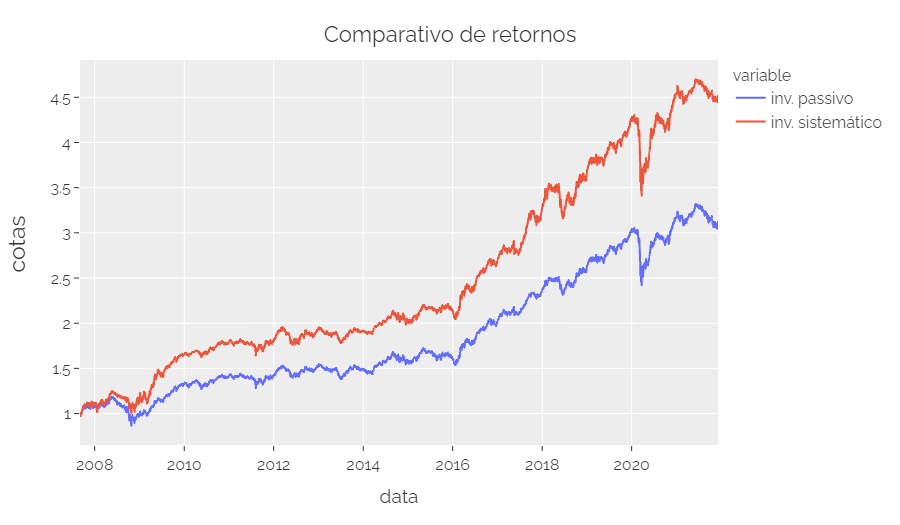

Vamos assumir, então, um investidor com patrimônio de R$50.000,00, para alocar em renda fixa e renda variável, em 1º de janeiro de 2007. O investidor tem duas opções de estratégia:

- alocação passiva, com 40% em renda variável e 60% em renda fixa

- alocação sistemática e dinâmica, com 20 a 60% em renda variável e 40% a 80% em renda fixa. A alocação é definida exclusivamente pelo sinal de market timing apresentado acima. Quando o sinal estiver próximo de zero, a estratégia default é a mesma da alocação passiva 40-60.

Em ambos os casos, o investidor faz rebalanceamentos quinzenais da carteira. Comparando os resultados, temos o seguinte:

A estratégia utilizando o sinal de market timing mostrou-se dominante durante todo o período, com maior exposição a bolsa nos períodos de bull market e menor exposição nos períodos de bear market. Como efeito, o investidor sistemático acrescentou 3% de retorno anual (de 8,2% aa para 11,1% aa), com o mesmo nível de risco (volatilidade de ~20% aa) e viu o Índice de Sharpe (retorno ajustado ao risco) dos seus investimentos multiplicar por quatro.

Alguns alertas importantes. Apesar do sinal ter funcionado em backtest, isso não significa que ele continuará funcionando no futuro. Além disso, o período de 13 anos é curto para testar uma estratégia de market timing. Em verdade, durante todo esse período temos apenas três datapoints relevantes: crise de 2008, impeachment em 2016 e COVID. Por último, não necessariamente os ajustes feitos para Brasil aplicam-se para outros países. O mesmo investidor, se tivesse construído o sinal para o mercado americano, por exemplo, teria obtido resultados inferiores à média de mercado.

O momento ainda é de cautela

Então, qual a atratividade da bolsa hoje? Com um sinal ligeiramente negativo somos forçados a concluir que, apesar das fortes quedas de 2021, o momento ainda é de cautela.

Nossa interpretação é que, apesar da queda da bolsa de quase 20% e a compressão de múltiplos observada, tivemos no mesmo período um aumento do custo de oportunidade de se investir em bolsa, seja pelo aumento acelerado das taxas de juros, ou aumento do risco país e inflação, ou outros componentes que precificam o apetite do investidor pela bolsa brasileira.

Além disso, o aumento de custo de oportunidade vale também para as empresas e a execução de suas estratégias. Empresas mais alavancadas e com baixa disponibilidade de caixa tendem a enfrentar maiores dificuldades para financiar suas operações em mercados com menor liquidez ou menor apetite para risco.

O sinal nos sugere que uma estratégia com uma boa exposição ao Fator Valor (empresas que negociem a múltiplos atrativos), aliado a um posicionamento mais conservador aos Fatores de Qualidade (empresas com balanços resilientes e boa geração de fluxo de caixa) e de Baixa Volatilidade (empresas menos suscetíveis às oscilações de mercado) deveria entregar um bom resultado para o atual momento de mercado. O sinal também nos sugere que ainda não está na hora de fazer apostas em empresas mais arriscadas, de alto crescimento potencial, com curto prazo desafiador. Nesse sentido, as empresas menores e mais endividadas – que dependem de um forte crescimento para justificar os seus valuations atuais – deveriam continuar bastante pressionadas enquando não melhorar o apetite de risco dos investidores.

Por último, vale destacar que sinais de market timing definitivamente não são a única forma (nem a principal) de navegar os mercados, estejam eles mais otimistas ou pessimistas. O fundo da DAO Capital, por exemplo, manteve sua exposição em bolsa estável (sem market timing) desde sua abertura e focou exclusivamente na seleção das melhores empresa da bolsa, por meio de uma exposição sistemática aos fatores de Valor, Qualidade, Momentum e Baixa Volatilidade. E mesmo sem market timing conseguiu obter excelentes resultados nos meses de alta (março a junho) e também nos meses de baixa (julho em diante), acumulando uma outperformance de 22% contra o Ibovespa e correndo metade do risco (volatilidade) do mercado em geral.

Caio Castro